Hej!

Det är helt korrekt att man behöver hantera ränta och amortering på två olika sätt. Det ena är en utgift och det andra är ju en sänkning av din skuld.

-

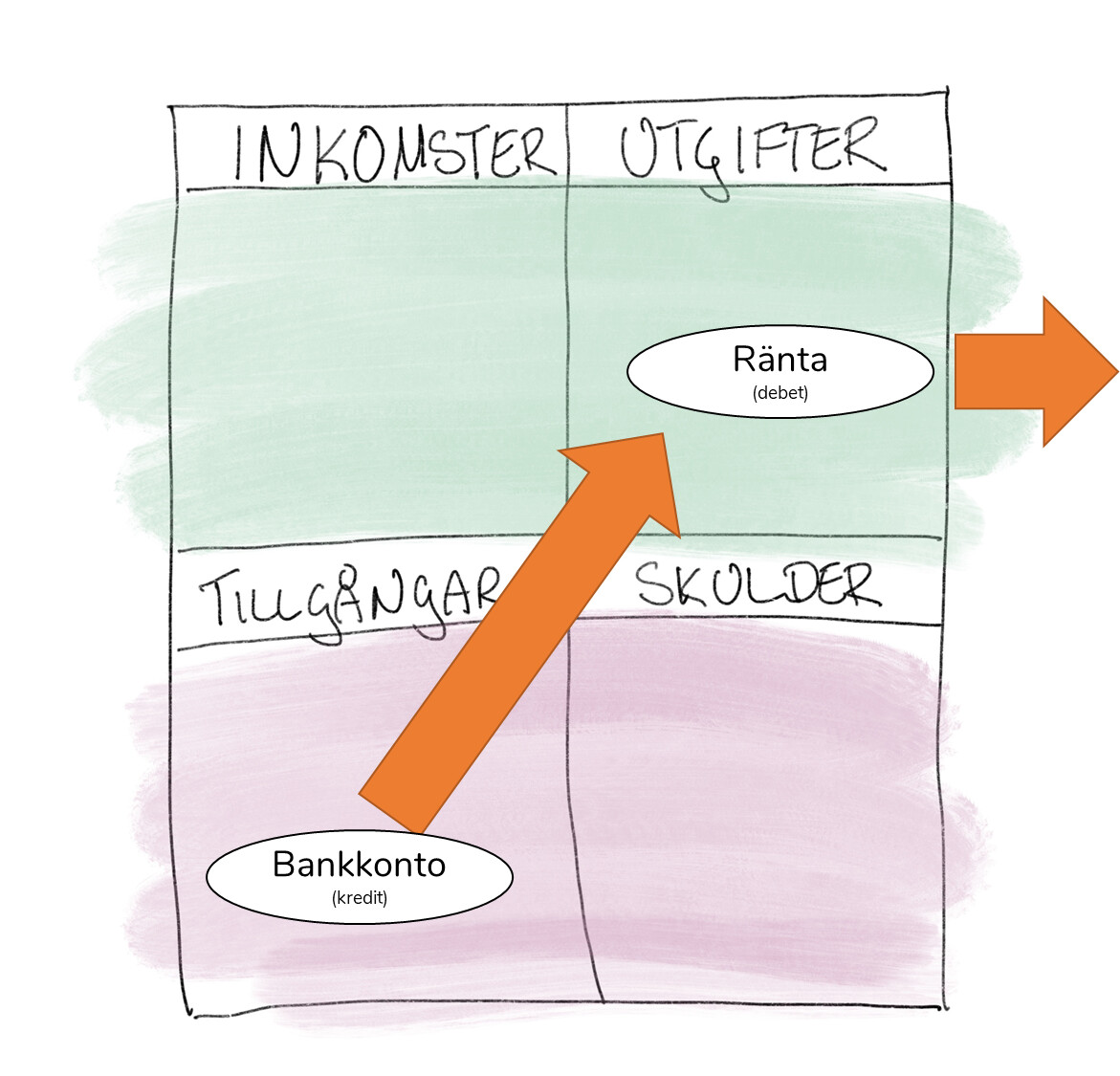

Räntan behöver i Spirecta alltså klassificeras som en utgift där du väljer ett från- och ett till-konto. Normalt är “från”-kontot redan valt när du påbörjar t.ex. en import från ett bankkonto. Det enda du i praktiken behöver välja är utgiftskategorin som förslagsvis heter “Ränta”. Sedan kan man välja att ha “Ränta - fritidshus” eller bara “Ränta” för alla sina räntor.

-

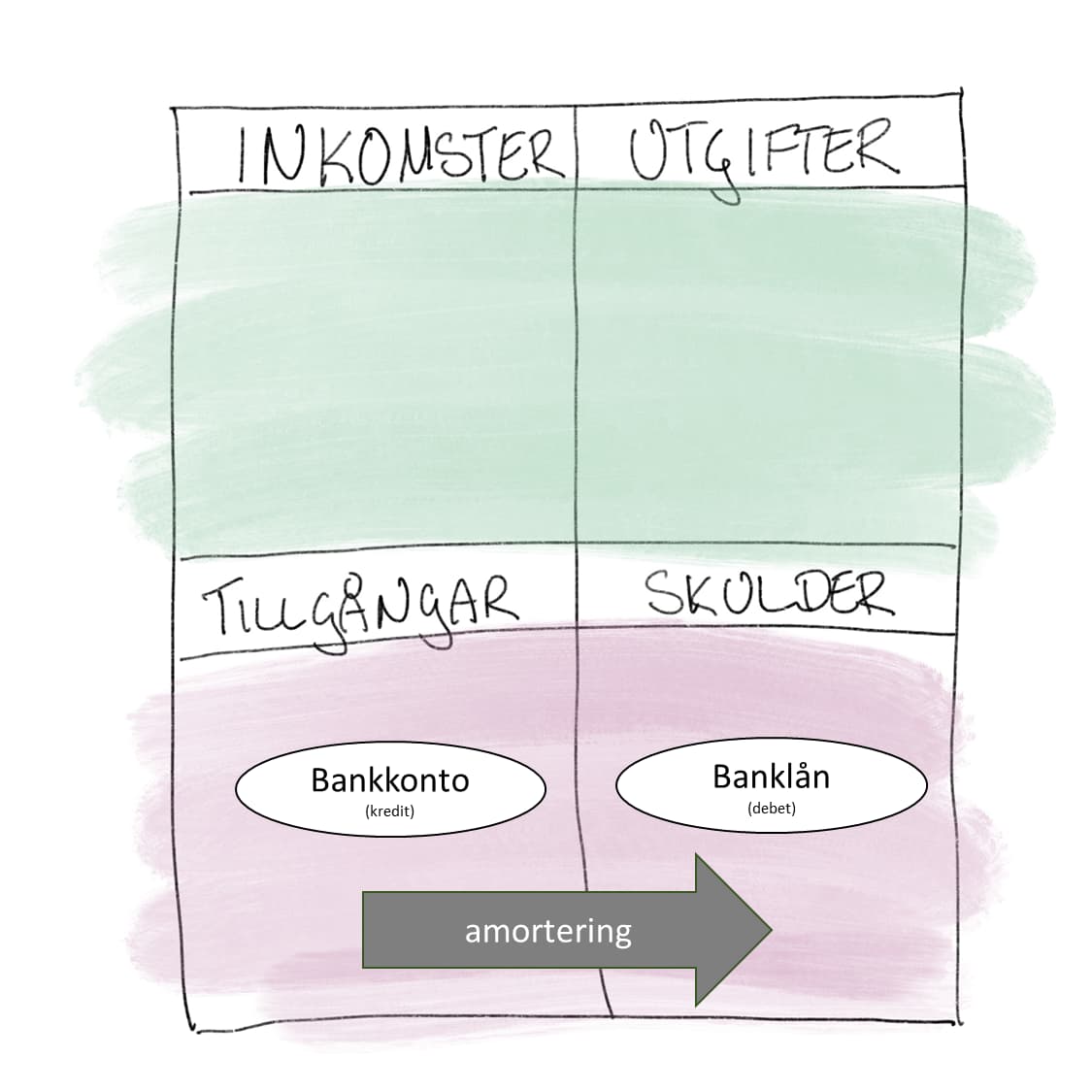

Amortering är mer eller mindre en “överföring” från en tillgång (ofta bankkonto) till en skuld (lånet). Genom att klassificera det som en överföring och välja rätt från / till-konto, så kommer Spirecta förstå att det är en amortering.

Hoppas det var svar på din fråga!

Hälsningar,

Jan

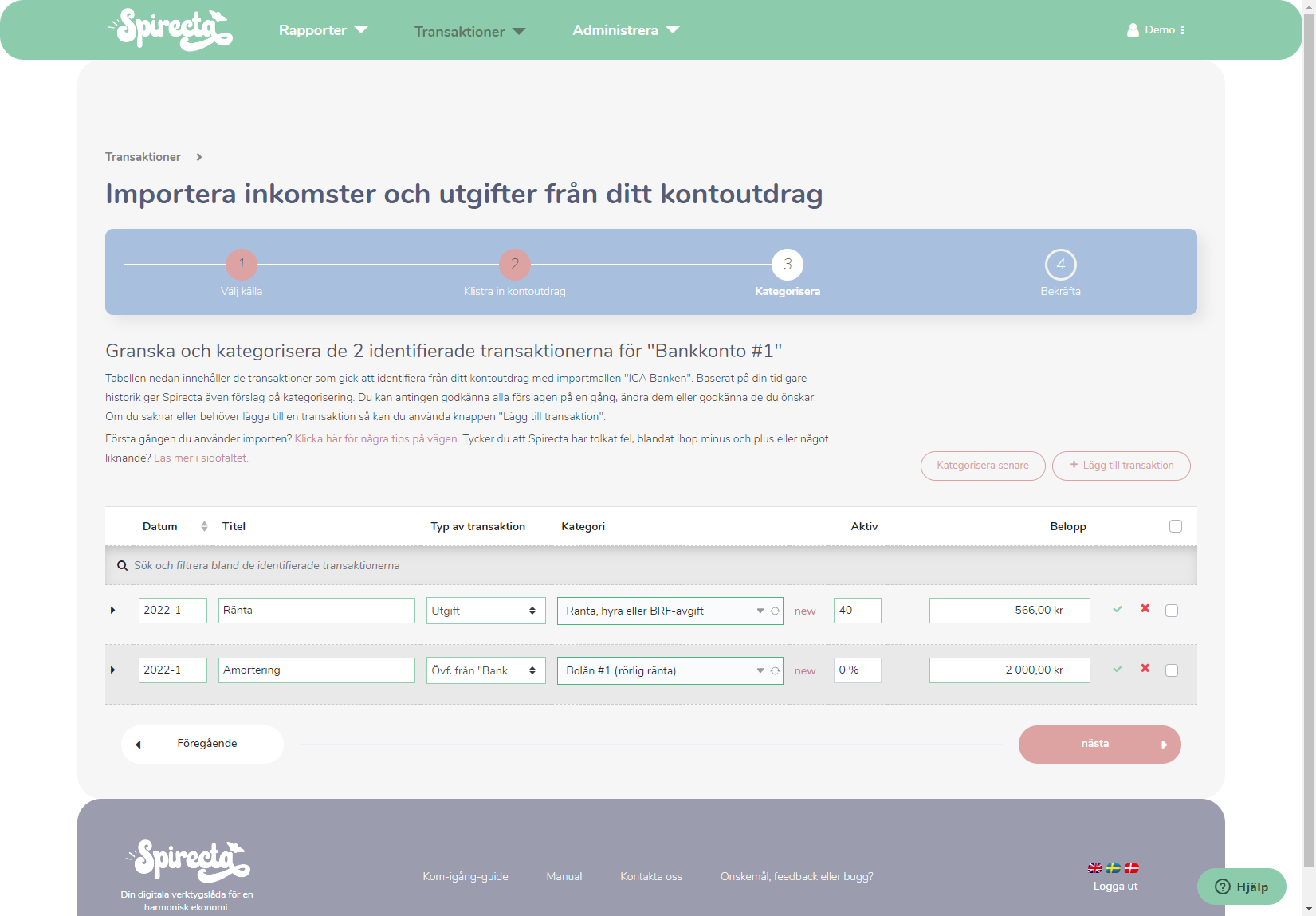

Så här ser det ut i Spirecta

Notera att första raden så är “typ av transaktion” = utgift och i den andra raden är själva amorteringen satt som “Övf. från Bankkonto” (dvs det jag importerar från) till “Bolån 1”. När jag sparat så fattar Spirecta att det ena är en utgift och det andra är en amortering.

Tips! Dela upp ränta och amortering redan i importen

Du kan dela upp ränta och amortering redan när du importerar:

Vanlig fallgrop - amortering är en inte utgift

En vanlig fallgrop är att man tror att amorteringen är en utgift, men det är det inte. Pengarna “stannar” fortfarande i din ekonomi och din resultat och balansräkning. De har bara “bytt” plats från tillgångsrutan till skuldrutan.

Illustration amortering

En amortering är vanligtvis en överföring mellan en tillgång och en skuld.

Illustration utgift

En utgift är vanligtvis en transaktion där pengarnas tas från en tillgång och går till en utgift.