Vi fick in nedanstående fråga från @Emil:

Så här kommer ett försök till förklaring. ![]()

Det här gäller rapporterna:

-

Balansrapporten som visar en sammanställning av alla dina tillgångar och skulder över en period. Du hittar den här: “Rapporter => Balansrapporter => Balansräkning”

-

Den detaljerade översikten för en enskild tillgång.

Så här ser det ut i bilder:

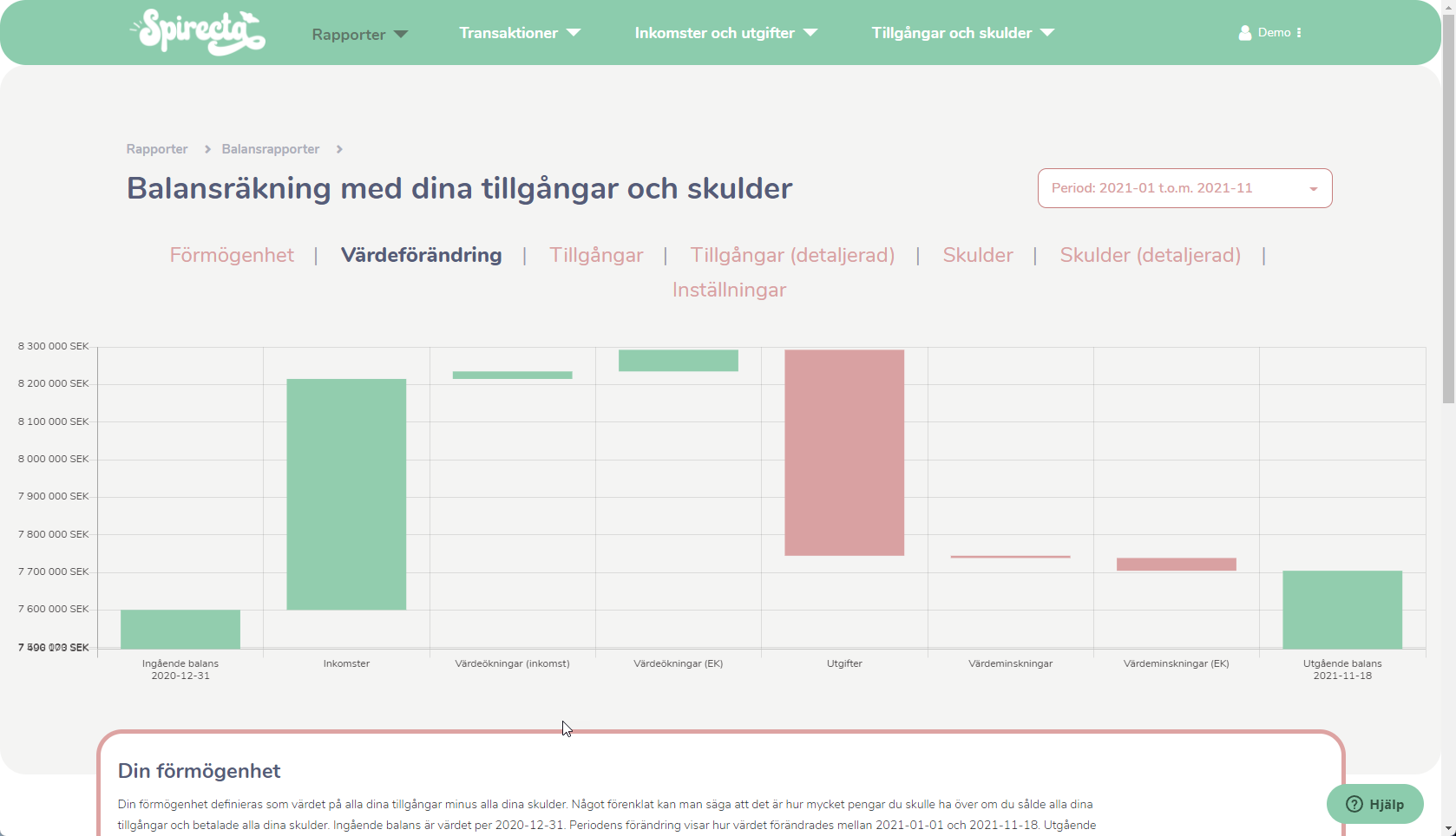

Värdeförändrings-grafen i Balansrapporten

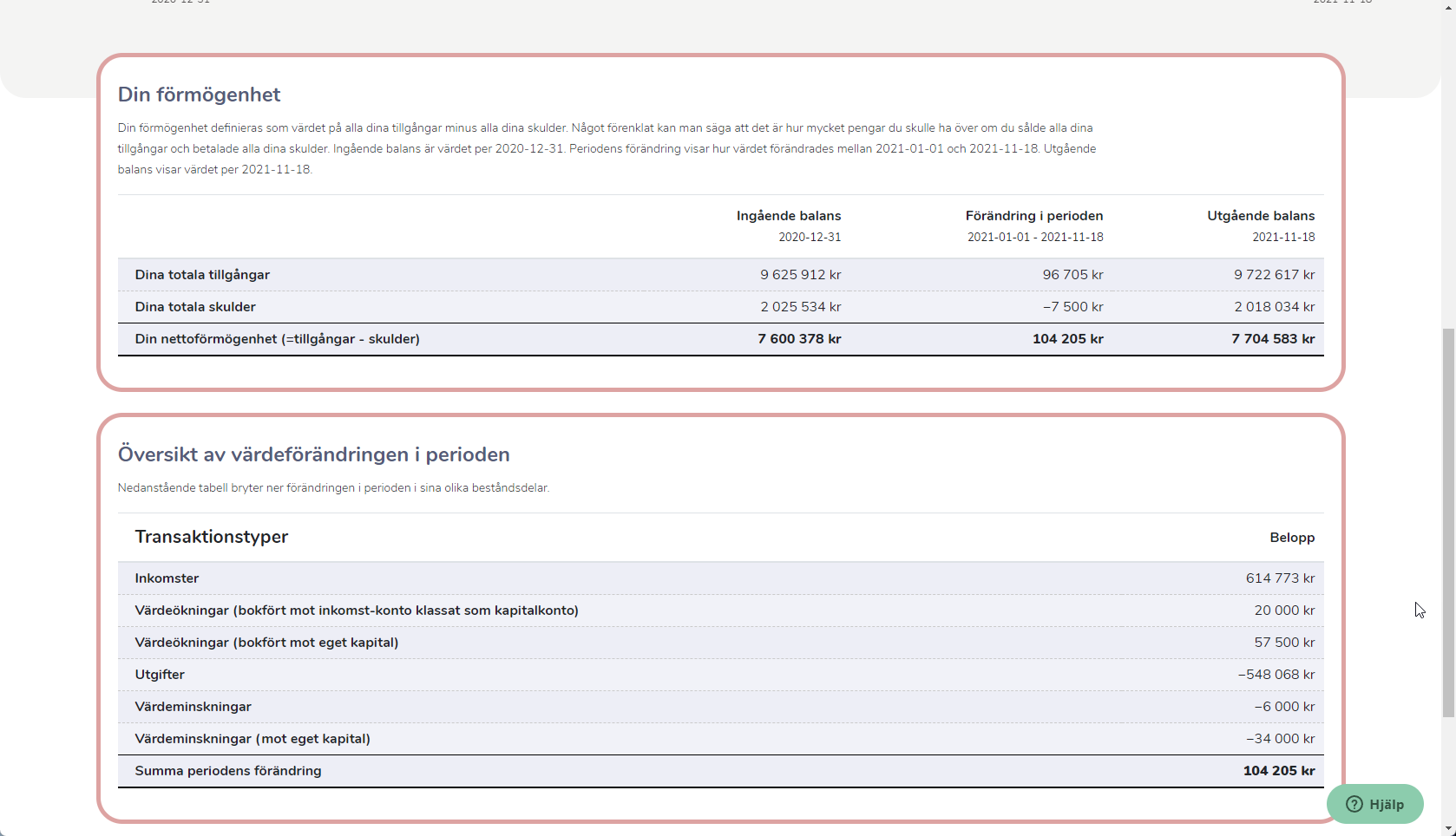

Den detaljerade sammanställningen i Balansrapporten i tabell-form

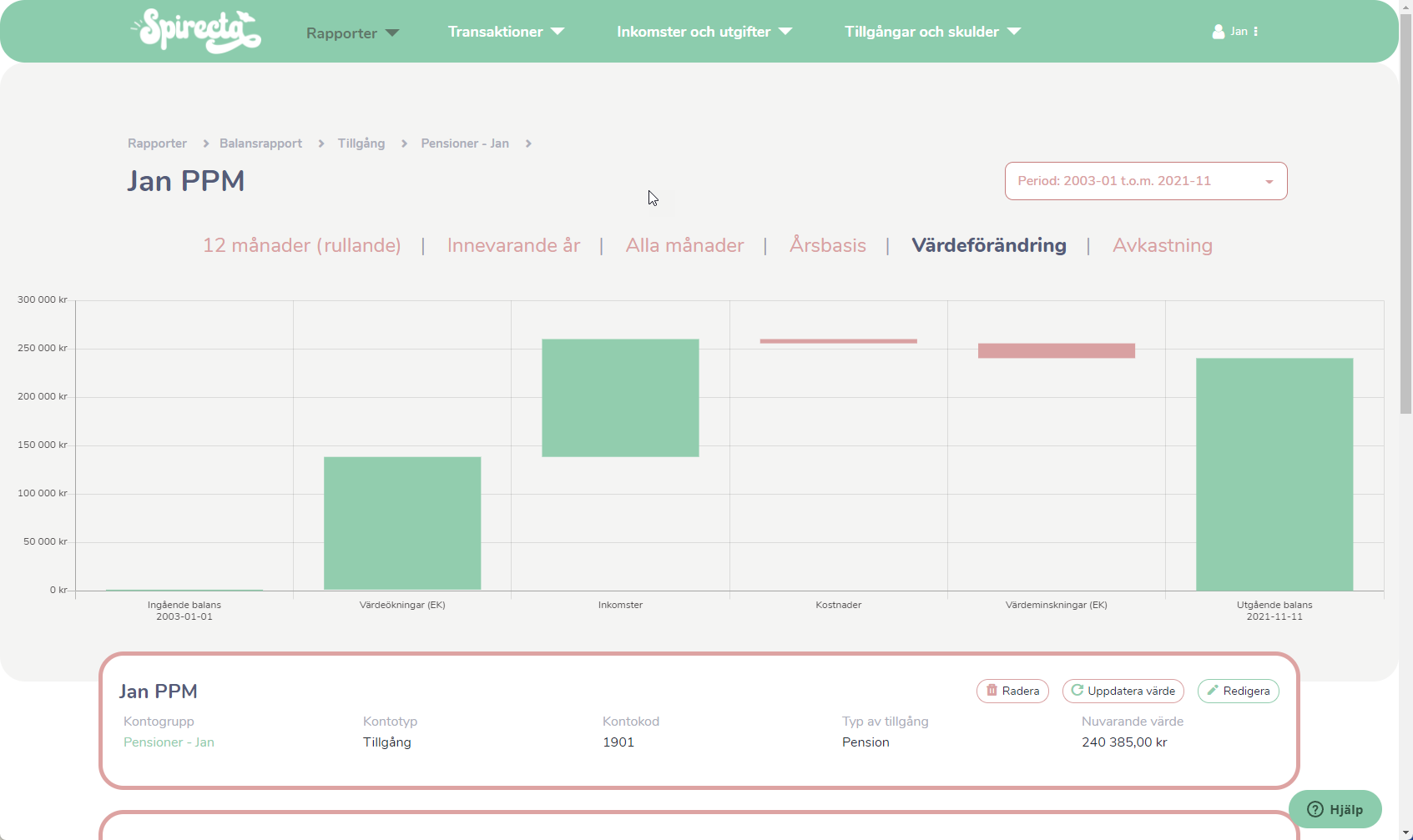

Den detaljerade översikten för en enskild tillgång

Lite grundläggande bokföringskunskap

Spirecta bygger på samma redovisningsprinciper som man använder i företagsbokföring och man har använt i alla bokföring de senaste 500 åren. Det kallas för dubbelkontering och bygger på att alla transaktioner som görs består av en kombination av minst två typer:

- Inkomst

- Utgift

- Tillgång

- Skuld

Egentligen är det inget konstigt, om vi tar några exempel:

-

En lön (“inkomst”) kommer in på ditt bankkonto (“tillgång”). Vi har en transaktion som är inkomst ↔ tillgång

-

När ditt månadssparande görs så flyttas pengar från ditt bankkonto (“tillgång”) till ditt ISK-konto (“tillgång”). Vi har en transaktion som är tillgång ↔ tillgång

-

När vi köper något (“utgift”) så kan vi göra det från ett kreditkort (“skuld”) och vi har en utgift<->skuld-transaktioner

Listar man det så här så finns det mer eller mindre 16 olika typer av transaktioner som kan ske.

I Spirecta finns det två sätt att bokföra värdeökningar

När vi kommer till transaktionstypen “värdeökning” så är den korrekta transaktionstypen:

- Inkomst (“värdeökning”) ↔ Tillgång (“t.ex. ISK”)

Följden blir att det här kommer att bokföras in som en inkomst i rapporterna som visar inkomster och utgifter (dvs. resultaträkningen). Även om det är bokföringstekniskt korrekt så upplever många användare det som konstigt / felaktigt.

Scenario då många tykcer det är knökigt: värdeökning på hus

Ett typiskt exempel är scenariot värdet på en bostad. Värdet på din bostad den 1 januari är 5 Mkr. I oktober gör du en ny värdering och värdet är nu 6 Mkr. Dvs. en värdeökning på 1 Mkr på 10 månader. Om man bokför det här i Spirecta enligt ovan, så kommer du för perioden januari - oktober ha din lön på säg. 10 x 30 000 SEK men du kommer också ha en inkomst i form av värdeökning på huset med 100 000 SEK i månaden.

Återigen, det är korrekt utifrån ett bokföringsmässigt perspektiv. Det är ju defacto vad du har tjänat även om du inte har realiserat vinsten på huset.

Alternativ 1) Bokför värdeökning mot ett inkomst-konto

Så, det första alternativet i Spirecta är att göra det bokföringsmässigt korrekt. Det vill säga att man bokför alla värdeförändringar mot ett inkomstkonto. Man har inkomstkategorierna Lön, Bidrag och “Kapitalinkomster / värdeförändring”.

I balansrapporterna kallas det här för:

- Värdeökning, eller

- Värdeminskning

I transaktionshistoriken benämns dessa transaktioner också bara som “värdeökning av XXX bokfört mot YY” eller “värdeminskning av XXX bokfört mot YY”.

Alternativ 2) Man bokför värdeökning mot systemkategoring “eget kapital”

För att underlätta för många användare så kan man i Spirecta bokföra värdeökningen “dolt”. Det vill säga att man vill bara se värdeökningen i sina tillgångar och inte i resultatrapporterna som en inkomst. Då kan man bokföra en värdeförändring mot systemkontot “Eget kapital”.

Det vill säga att istället för att köra kombinationen “inkomst ↔ tillgång” så gör man “tillgång ↔ systemkategori”. Spirecta döljer den här systemkategorin i alla rapporter så att det ser ut som att det har skett en värdeökning men utan en inkomst.

I balansrapporterna kallas det här för:

- Värdeökning (EK / Eget kapital), eller

- Värdeminskning (EK / Eget kapital)

I transaktionshistoriken benämns dessa transaktioner också bara som “värdeökning” eller “värdeminskning”.

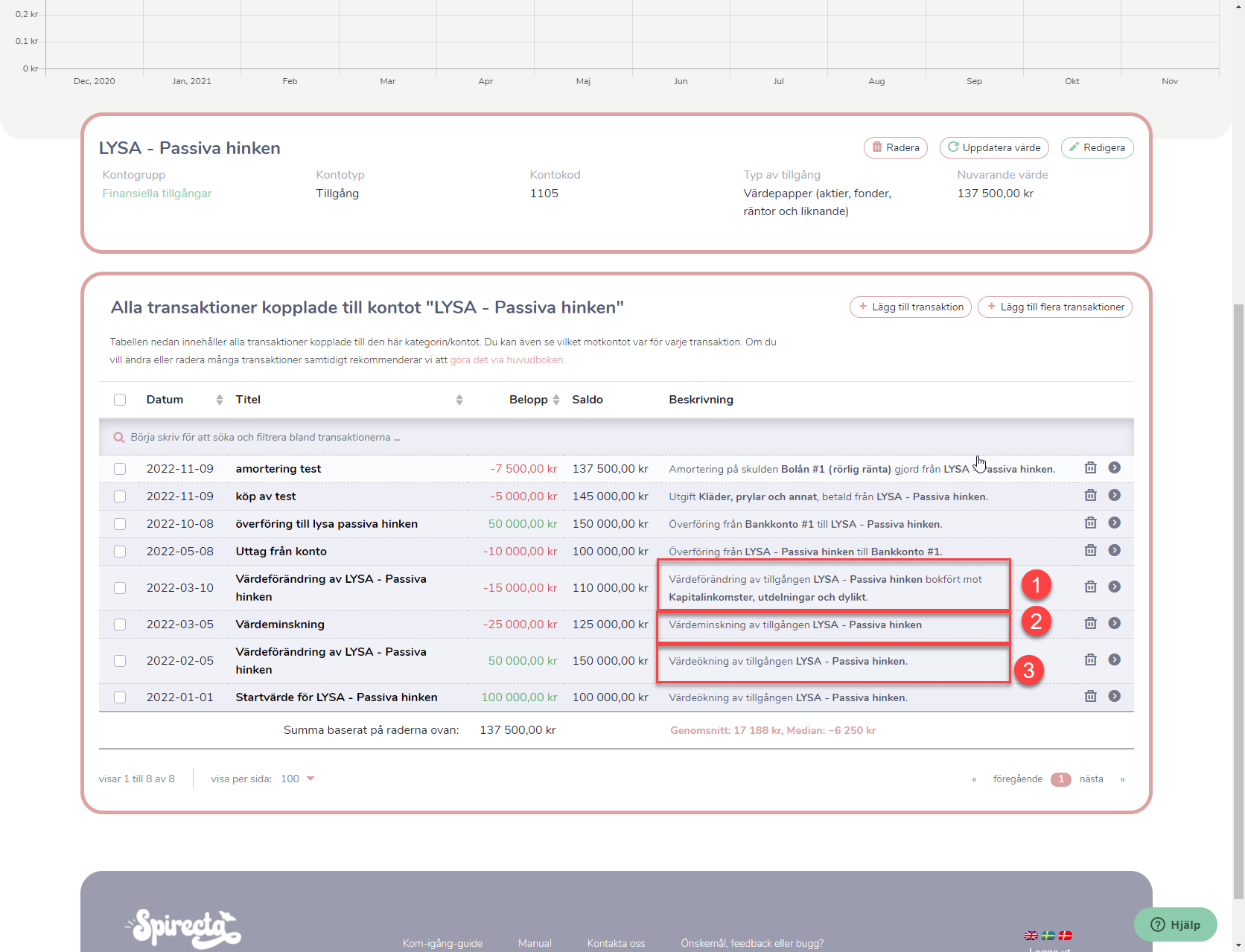

Exempel från transaktionshistoriken

Så här kan det se ut rent praktiskt i transaktionshistoriken:

Där har jag lagt upp en del testtransaktioner på 2022 för en tillgång för att isolera det i en egen tidsperiod. Där ser du exempel på tre transaktioner:

-

Är en transaktion där värdeminskningen (-15 000) är bokförd mot inkomstkontot och kommer således synas i resultatrapporter och balansrapporter

-

Är en värdeökning (-25 000) som är bokförd mot eget kapital och kommer bara synas i balansrapporter men ej i resultatrapporter

-

Är en värdeökning (+50 000) som är bokförd mot eget kapital och kommer bara synas i balansrapporter men ej i resultatrapporter

Följdaktligen kommer de också synas i olika staplar i värdeförändringsgrafen:

Frågor eller funderingar?

Frågor? Kommentera gärna så hjälps vi åt att förtydliga. ![]()