Två månader in i 2021 håller jag på att skapa en budget för hela året. Jag förstår inte hur jag ska hantera CSN i budget, kan någon ge mig tips?

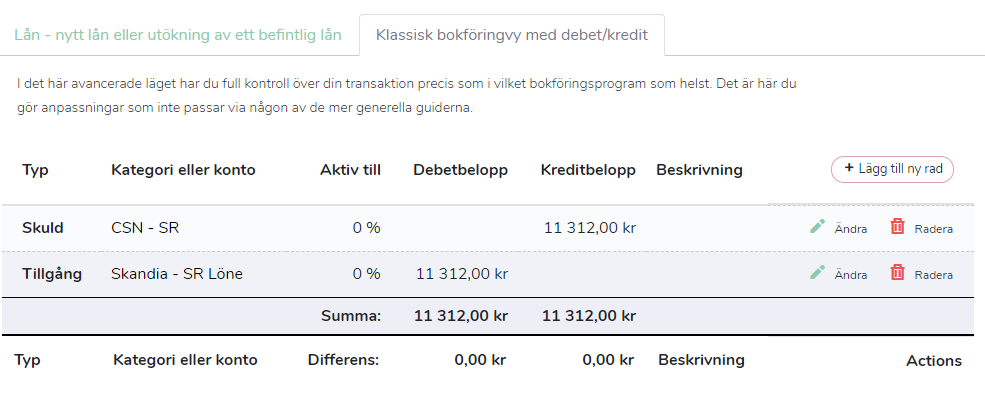

Min fru studerar sedan i höstas, så hon får sin “inkomst” huvudsakligen från CSN. Bidragsdelen har jag under hösten bokfört som inkomst under kategorigruppen Bidrag. Lånedelen har jag bokfört som “Lån - nytt lån eller utökning av ett befintligt lån”, se bifogad bild.

Så bidragsdelen är en “inkomst” och kan budgeteras. Lånedelen har jag inte bokfört som en inkomst, men det är ju pengar som vi får i plånboken och ska täcka våra utgifter. Jag vill se att budgeterade inkomster (eller rättare sagt insättningar på kontot: min lön, frugans bidragsdel och frugans lånedel) räcker till varje månad, eller om vi kommer gå minus. Minus kommer vi ju gå, i och med att vi tar ett lån, men jag tycker det känns fel att budgeten ska visas med minus. Hur ska jag tänka kring budgetering av inkomster från CSN-lån?

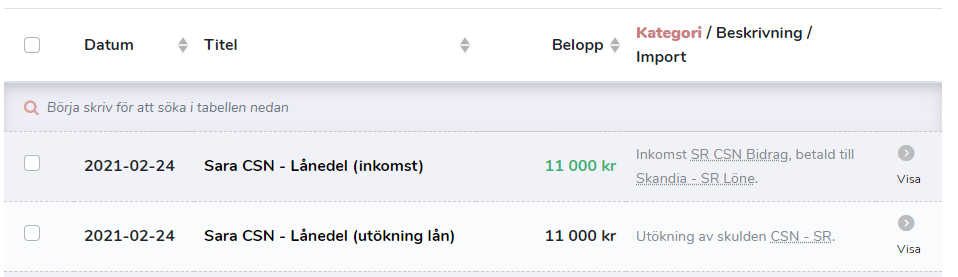

Ett alternativt sätt att bokföra som jag kom på själv precis nu, men som inte heller känns helt rätt, är att dela upp lånedelen från CSN i två transaktioner i bokföringen.

Som sagt har jag hittills bokfört det som “Nytt lån eller utökning av lån”,

Om jag i stället väljer att bokföra det i två steg, med “Utökning av en skuld utan att pengarna sätts in på / bokförs mot ett bankkonto” och “Inkomst”, så kan jag budgetera så att inkomsterna täcker alla utgifter och att det sedan stämmer med faktiskt utfall.

Eller tänker jag helt fel? Vi har ju ett faktiskt underskott i finanserna under frugans studietid och behöver ta lån, jag kanske gör fel som försöker ljuga undan det underskottet?

Jag pluggar också och tar fullt CSN. Jag kanske bara går i gamla vanor efter tidigare varianten av spirecta, dvs. Balansbladet. Det programmet var mer begränsat. Men det jag gör är att bokföra alla pengar som kommer till mig från CSN, både bidrag och lånedel, som inkomst och samtidigt justerar jag skulden manuellt enligt vad som står på inloggningen på csn:s hemsida. Det är kanske inte helt korrekt bokföringsmässigt, men det gör det enkelt för mig att använda spirecta och ha koll på läget, vilket för mig är lite viktigare. Jag tänker på annan tråd i forumet med namn liknande “Full koll på kronan eller superkoll på öret” som diskuterar hur noggrann man kan och vill vara. Rekommenderar dig att läsa den tråden!

Tack för ditt svar, intressant artikel! Jag kör enligt “Super-koll på öret” Det tar en jädra massa tid att få med allt men jag tycker det är sååå kul med Spirecta så det är det värt!

Jag startade med Balansbladet en kort stund innan Spirecta kom. Jag tycker Spirecta är så mycket bättre, jag älskar att det funkar med debet och kredit och att det går att göra överföringar mellan konton. Överföringar mellan konton var något som jag aldrig fick rätsida på hur jag skulle hantera i Balansbladet. Skulle “sparande” vara en “utgift” för att balansen skulle stämma på kontot, och samtidigt skriva upp tillgången? Jag förstod aldrig den kopplingen och blev så glad när Spirecta kom. Jag förstår det mycket bättre.

Det känns som att jag behöver begrunda det här med “lån som inkomst” budgetmässigt lite till. Om jag ska se lån som en “inkomst”, eller om jag ska se det som att att min ekonomi faktiskt inte går runt (för få inkomster) och att jag därför behöver täcka upp underskottet med lån.

Om någon har fler perspektiv på det här tar jag tacksamt emot fler tips. Jag följer upp här själv också om jag kommer till fler insikter.

Jag kör enligt “Super-koll på öret”

Jag kör enligt “Super-koll på öret”  Det tar en jädra massa tid att få med allt men jag tycker det är sååå kul med Spirecta så det är det värt!

Det tar en jädra massa tid att få med allt men jag tycker det är sååå kul med Spirecta så det är det värt!