När jag arbetade i Balansekonomi pratade vi om att de flesta människor har någon av följande tre typer av (penga)ekonomier. Det är ett resonemang som bygger på Robert Kiyosakis resonemang om inkomstkvadranten och klassisk hederlig företagsbokföring.

- Enkel ekonomi - i princip bara pengar in och pengar ut.

- Stressad ekonomi - ofta en hel del pengar in, men där en hel del går till att betala räntor för boende, bil och annan konsumtion. Slutar pengarna komma så brinner det i ekonomin (tänk Lyxfällan).

- Generativ ekonomi - pengar kommer in, men primärt går de till att köpa riktiga tillgångar som genererar nya inkomster. Skapar ett positivt självsväng i ekonomin och är grunden för t.ex. FIRE och ekonomisk frihet.

Notera att jag inte lägger någon värdering i rätt eller fel, bra eller dåligt eller motsvarande. Allt handlar om vilka mål man har och vad man tycker är viktigt. Men beroende på vilken typ av ekonomi man har så leder det till olika behov, ageranden och till slut även resultat.

En annan viktig sak att se är att typen av ekonomi inte handlar om mängden pengar in eller ut. Du kan vara student och ha en generativ ekonomi på 10 000 kr i månaden och du kan vara höginkomsttagare med 75 000 kr i månaden och ha en enkel ekonomi. De flesta av oss ligger i mitten och har därmed en okej lön och en stressad ekonomi.

Poängen med resonemanget är att identifiera lite var man är och vart man vill. Det är då man kan börja göra en förändring i den riktning som man kan önskar.

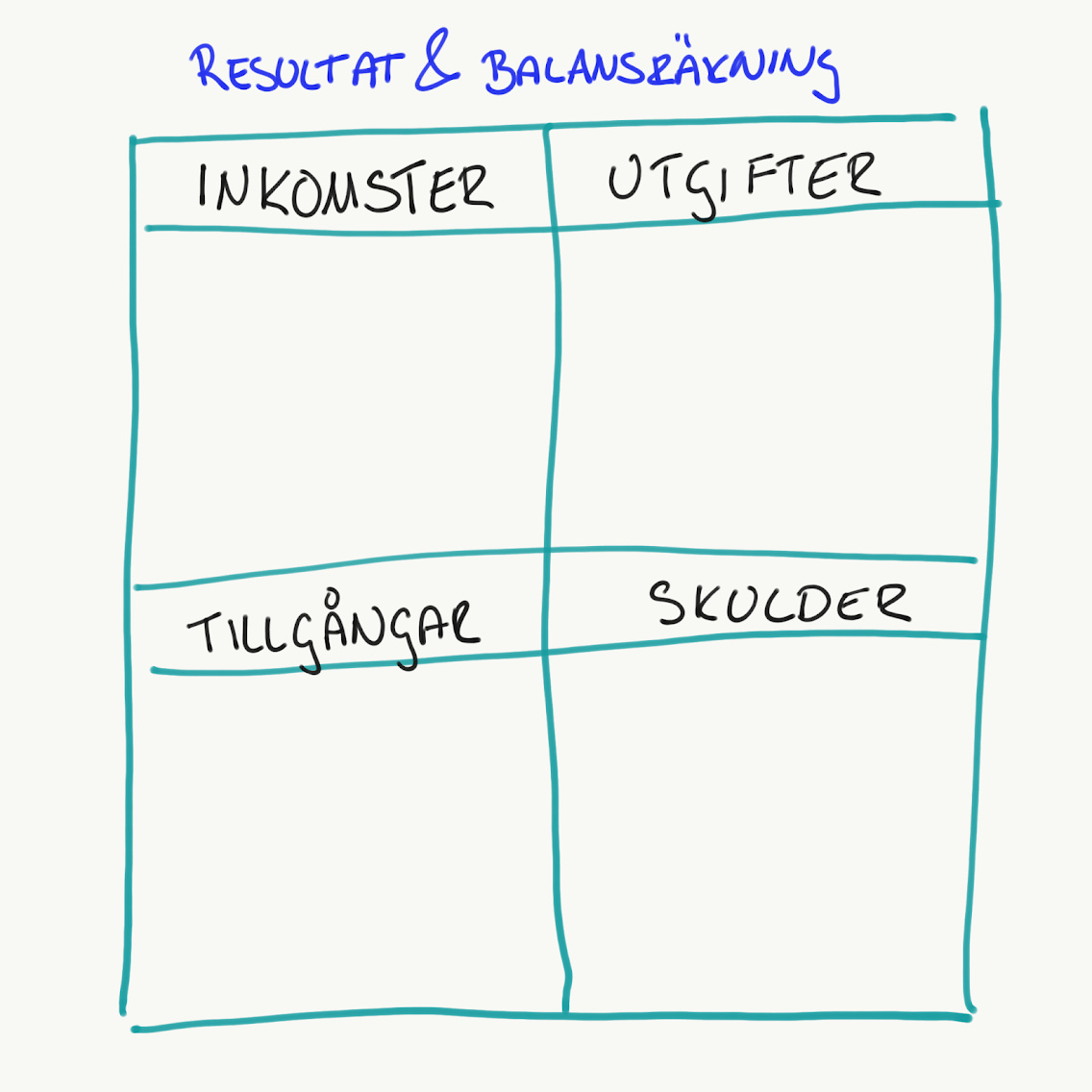

Alla ekonomier kan illustreras och modelleras av en “Resultat- och Balansräkning”

Alla ekonomier - oavsett om det handlar om för företag eller privatpersoner - kan illustreras av en Resultat och Balansräkning. Det enklaste sättet att rita det är enligt följande:

Resultaträkningen

Resultaträkningen består av:

- Inkomster - “pengar in”, exempel: lön, sparränta, utdelning

- Utgifter - “pengar ut”, exempel: nöje, transport, mat, restaurangbesökt etc.

Det kallas ofta för en resultaträkning eftersom den visar resultatet över en period i form av:

Resultat = inkomster - utgifter

Balansräkningen

En balansräkning hanterar de två resterande delarna i en ekonomi som är tillgångar och skulder.

- Tillgångar - “saker du äger som du kan sälja och få pengar för” - t.ex. sparkonto, fonder, aktier, fondrobot, boendet, bilen, konst etc.

- Skulder - “pengar som kostar dig pengar eftersom du är skyldig dem någon annan” - t.ex. kreditkort, bostadslån, konsumtionslån etc.

En balansräkning är till skillnad från resultaträkningen en ögonblicksbild, ungefär som ett fotografi, som visar ställningen över hur det ser ut just nu. Anledningen till att det kallas för balansräkning är för att tillgångarna minus skulderna är din nettoförmögenhet (även kallat eget kapital). Uttryckt matematiskt:

Din nettoförmögenhet = tillgångar - skulder

eller för att få det “i balans”:

Tillgångar - skulder - nettoförmögenhet = 0

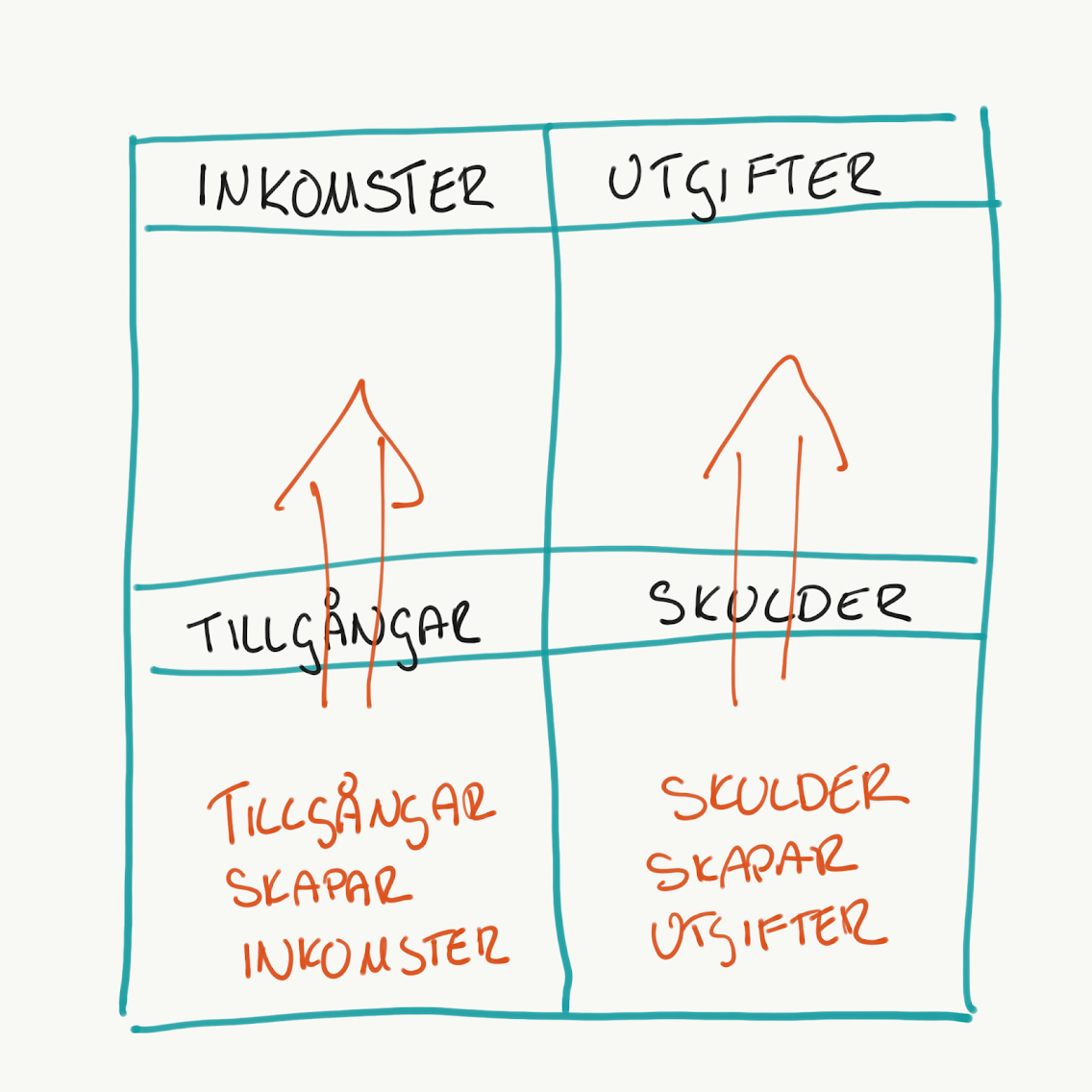

En logisk grej som de flesta faktiskt missar

Något som jag dock upplever att väldigt många missar är att tillgångar är något som i grunden ska skapa inkomster eftersom skulder är något som skapar utgifter.

Robert Kiyosaki och Balansekonomi gör här en poäng i att definitionen:

En tillgång är något som du äger som genererar dig inkomster och gör dig rikare

vilket på många sätt är en bättre definition än “Något som du äger som du kan sälja för pengar”. Anledningen är att du får fler nya perspektiv kring din ekonomi. För plötsligt kan man börja ifrågasätta om ens bil verkligen är en tillgång på riktigt. För de flesta av oss är ju nämligen en bil något som tenderar kosta oss pengar snarare än att göra oss rikare. Mer om det i kommande artiklar.

Illustration av en resultat- och balansräkning i artikeln

I kommande bilder illustrerar jag Resultat- och Balansräkningen som följer:

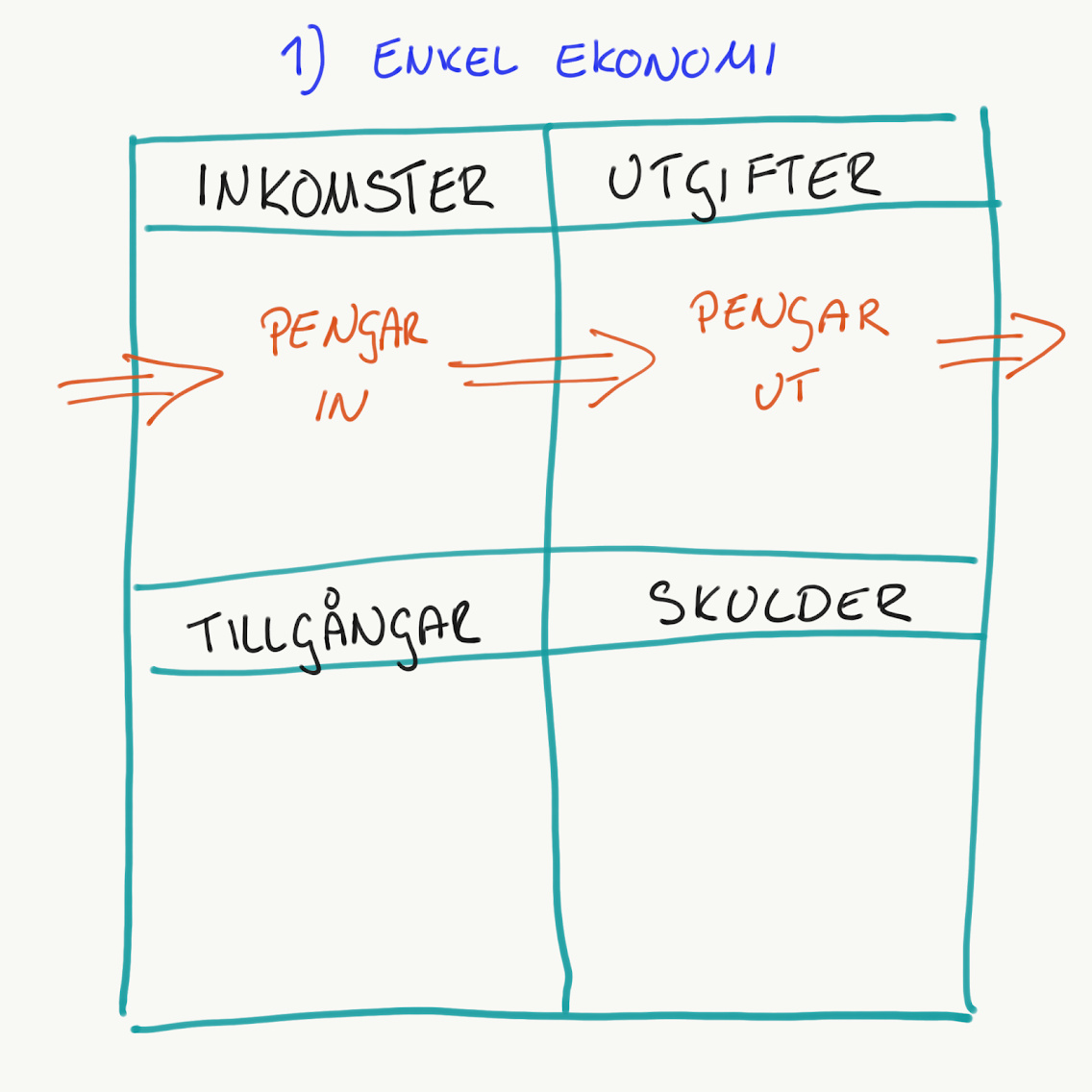

1. En enkel ekonomi (pengar in och pengar ut)

Om man skulle skissa upp en enkel ekonomi utifrån ovanstående resonemang så ser det ut som följer:

Jag skulle säga att man hittar en enkel ekonomi hos de flesta unga människor som t.ex. studenter eller människor som tyvärr är sjuka, går på bidrag eller på något sätt ofta har relativt låga inkomster. Det finns inte så mycket utrymme att varken spara och investera eller dra på sig stora skulder i form av ett boende, bil eller andra kapitalkrävande saker.

Fördelen med en sådan ekonomi är att den är enkel att förstå, den är enkel att hantera och den är väldigt responsiv i meningen att förändringar går väldigt fort att genomföra och få stora resultat i. Det är t.ex. mycket enklare att påbörja resan mot en generativ ekonomi från en enkel ekonomi än från en stressad ekonomi. Det är “bara” att styra om en del av utgifterna till till tillgångarna.

Nackdelen med en enkel ekonomi är att det kan se ut som att det blir pengar över men att det egentligen inte blir det. Det kan bli lite av en “durkslagseffekt” där det ser ut som att det blir pengar över eftersom vattnet samlas i durkslaget, men om man bara väntar lite så rinner det snabbt ut igen.

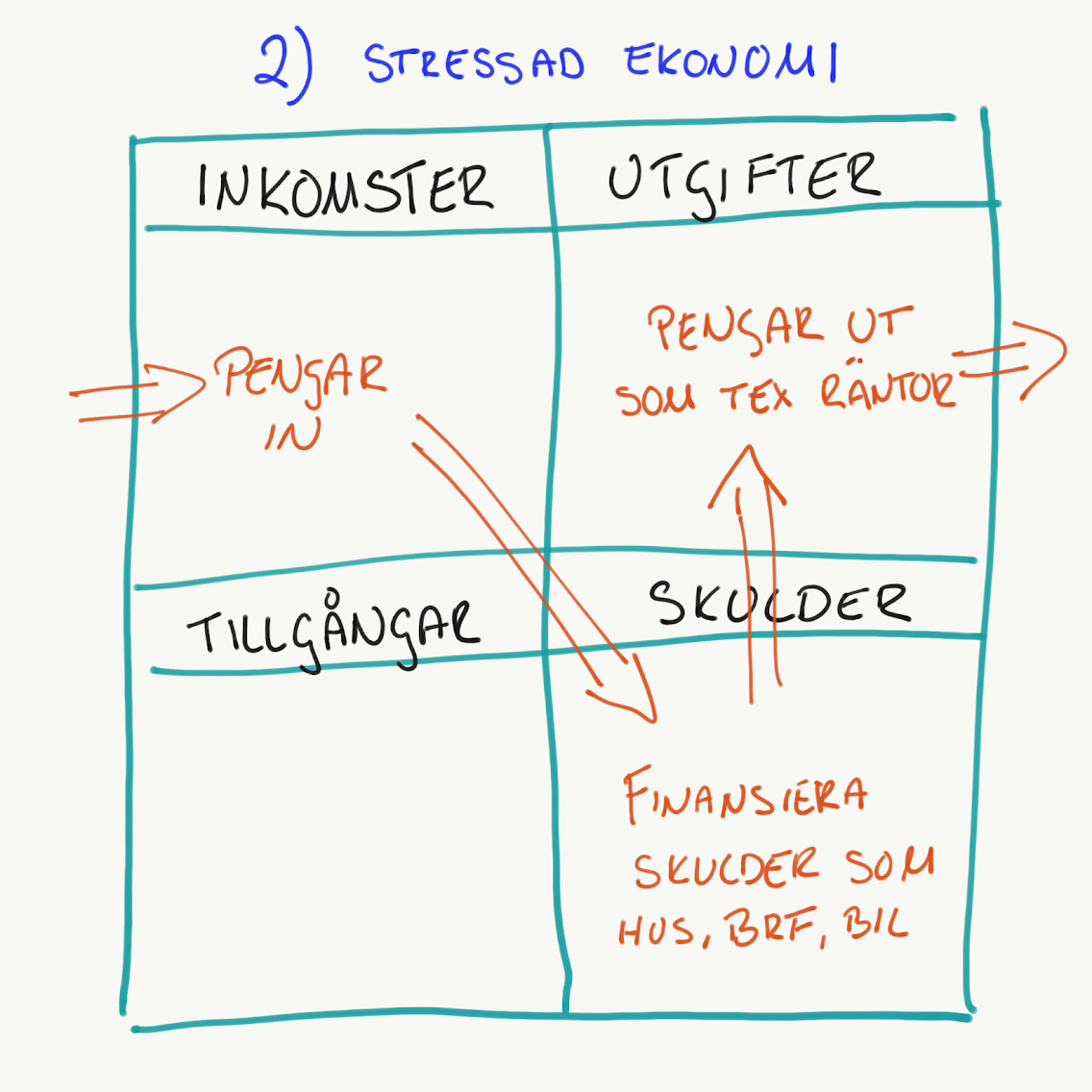

2. En stressad ekonomi (pengar in, betalning av skulder, pengar ut)

Jag skulle gissa att den vanligaste typen av ekonomi i Sverige är en stressad ekonomi. De flesta av oss har det ganska bra ställt och det kommer ganska mycket pengar in. Problemet som de flesta av oss har är att vi har hunnit köpa på oss ganska stora tillgångar (som beter sig som skulder) såsom villa, bostadsrätt, bil eller motsvarande.

Lånen på boendet genererar ganska stora ränteutgifter som måste betalas varje månad. Betalar vi inte dem så kan banken ta vårt boende vilket få av oss vill. Lägger man dessutom till att de flesta av oss har vant oss vid en ganska bekväm levnadsstandard innebär det att det är ganska mycket pengar som ska ut varje månad.

Därav begreppet stressad ekonomi eftersom pengarna måste in varje månad för att annars brinner det i pumpen på skuldsidan som pumpar upp pengarna för att de ska gå ut ur vår ekonomi. Illustrerat ser flödet i ekonomin ut som nedan:

Fördelen med den här ekonomin är att de flesta av oss har den. Det är inget konstigt, det är ett ganska bekvämt liv och vi vet vad som förväntas av oss. (svårt att hitta fler fördelar. ![]()

![]() )

)

Nackdelen är däremot att den skapar en stress. Pengarna måste ju in. Det är svårt att bli sjuk eller arbetslös en längre period. I värsta fall kan det vara svårt att skilja sig, att starta ett eget företag eller hantera oförutsedda händelser eftersom det ofta inte finns så stora marginaler. En förändring kräver ofta ett ganska stort beslut eller åtagande.

Men om beslutet väl görs och tas, så brukar det finnas mycket potential att släppa loss i en sådan här ekonomi.

3. Generativ ekonomi (pengar in, köp av tillgångar som ger mer pengar)

Den tredje sista typen av ekonomi är den generativa ekonomin. Precis som många av oss har sett Lyxfällan där man har hamnat i en negativ spiral, så kan man skapa en positiv spiral. Det vill säga att när pengarna kommer in, då köper man tillgångar, dessa tillgångar ger upphov till nya pengar i form av sparränta, utdelning, värdeökning som man sedan köper fler tillgångar för, som ger upphov till fler nya pengar och vi har det positiva självsvänget.

Det är den generativa ekonomin som är grunden och förutsättningen för alla former av ekonomisk frihet och FIRE (Financial Independence Retire Early). Det vill säga att man skiftar från att pengarna in behöver komma från ens löneinkomst. De kommer istället som avkastning på ens kapital eller tillgångar.

I de riktigt bra fallen använder man sedan avkastningen för konsumtion. På det sättet blir det en hållbar konsumtion eftersom avkastningen kommer ju komma även nästa år och nästa år igen. Det är lite som det bästa från systrarna Spara och Slösa. Deras lillasyster Investera sparar som Spara men slösar avkastningen på sitt sparkapital som Slösa.

Fördelen med den här typen av ekonomi är att den ger väldigt mycket valfrihet. Framförallt utifrån ett tidsmässigt perspektiv då du inte har ett tvång att sälja dina 40 timmar i veckan för att lösa någon annans problem. Du kan välja helt och hållet fritt. Dina inkomster är skiljda från det som du gör på dagarna.

Nackdelen med den här typen av ekonomi är att den kräver stor uthållighet över tid att nå. Du kommer bli ifrågasatt, du kommer tveka om du gör rätt och många gånger kommer det även att tid att nå. Det kräver även att man är beredd att avstå från en belöning idag för att få en större belöning imorgon.

Naturligtvis har man en kombination av ovan

Det är bara i väldigt sällsynta fall man har en utpräglad ekonomi av typ 1-3. Ofta har man istället en kombination av ovanstående. Som den klassiska klyschan säger så är det inte heller målet som är målet utan många gånger är det resan som är målet. Ambitionen med Spirecta är att det ska vara ditt verktyg längs den resan genom att hjälpa dig att illustrera hur det går för dig.

Vilken ekonomi har du idag om du måste välja en (och inte en kombination)?

- Enkel ekonomi

- Stressad ekonomi

- Generativ ekonomi

Vilken ekonomi skulle du vilja ha?

- Enkel ekonomi

- Stressad ekonomi

- Generativ ekonomi