Den här guiden hjälper dig att förstå skillnaden på amortering och ränta oavsett om det gäller bolån eller avbetalning av en TV.

Bokföringsmässiga skillnaden på amortering och ränta

- Räntan behöver i Spirecta alltså klassificeras som en utgift där du väljer ett från- och ett till-konto. Normalt är “från”-kontot redan valt när du påbörjar t.ex. en import från ett bankkonto. Det enda du i praktiken behöver välja är utgiftskategorin som förslagsvis heter “Ränta”. Sedan kan man välja att ha “Ränta - fritidshus” eller bara “Ränta” för alla sina räntor.

- Amortering är mer eller mindre en “överföring” från en tillgång (ofta bankkonto) till en skuld (lånet). Genom att klassificera det som en överföring och välja rätt från / till-konto, så kommer Spirecta förstå att det är en amortering.

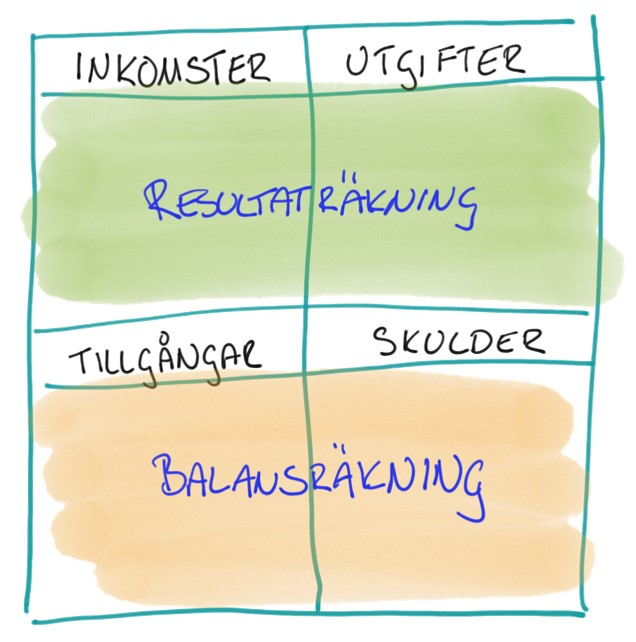

För att illustrera det här använder jag en förenklad balans- och resultaträkning:

- Resultaträkning = inkomster - utgifter = resultat för perioden

- Balansräkning = Tillgångar ska vara lika med skulder

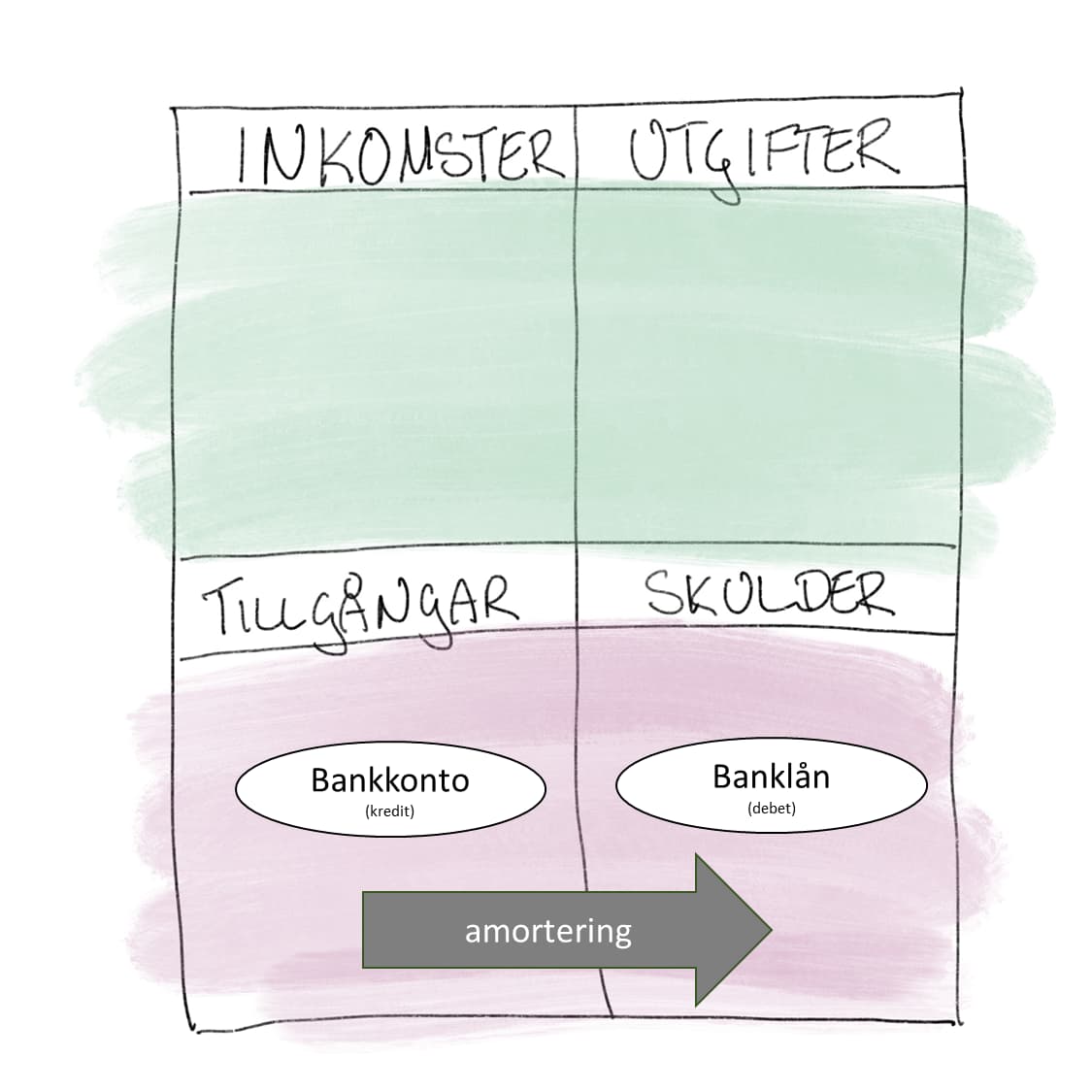

Illustration av amortering

En amortering är vanligtvis en överföring mellan en tillgång och en skuld.

En vanlig fallgrop är att man tror att amorteringen är en utgift, men det är det inte. Pengarna “stannar” fortfarande i din ekonomi och din resultat och balansräkning. De har bara “bytt” plats från tillgångsrutan till skuldrutan.

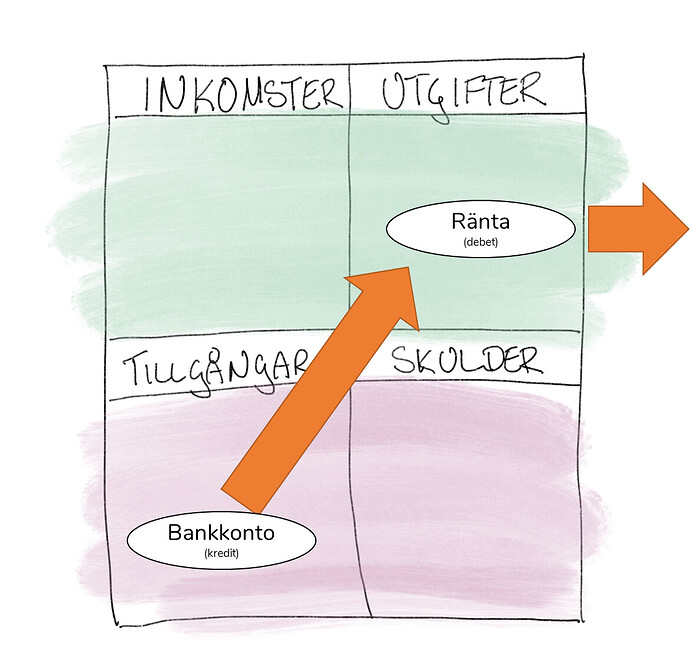

Illustration av en utgift

En utgift är vanligtvis en transaktion där pengarnas tas från en tillgång och går till en utgift.

Praktiskt i Spirecta

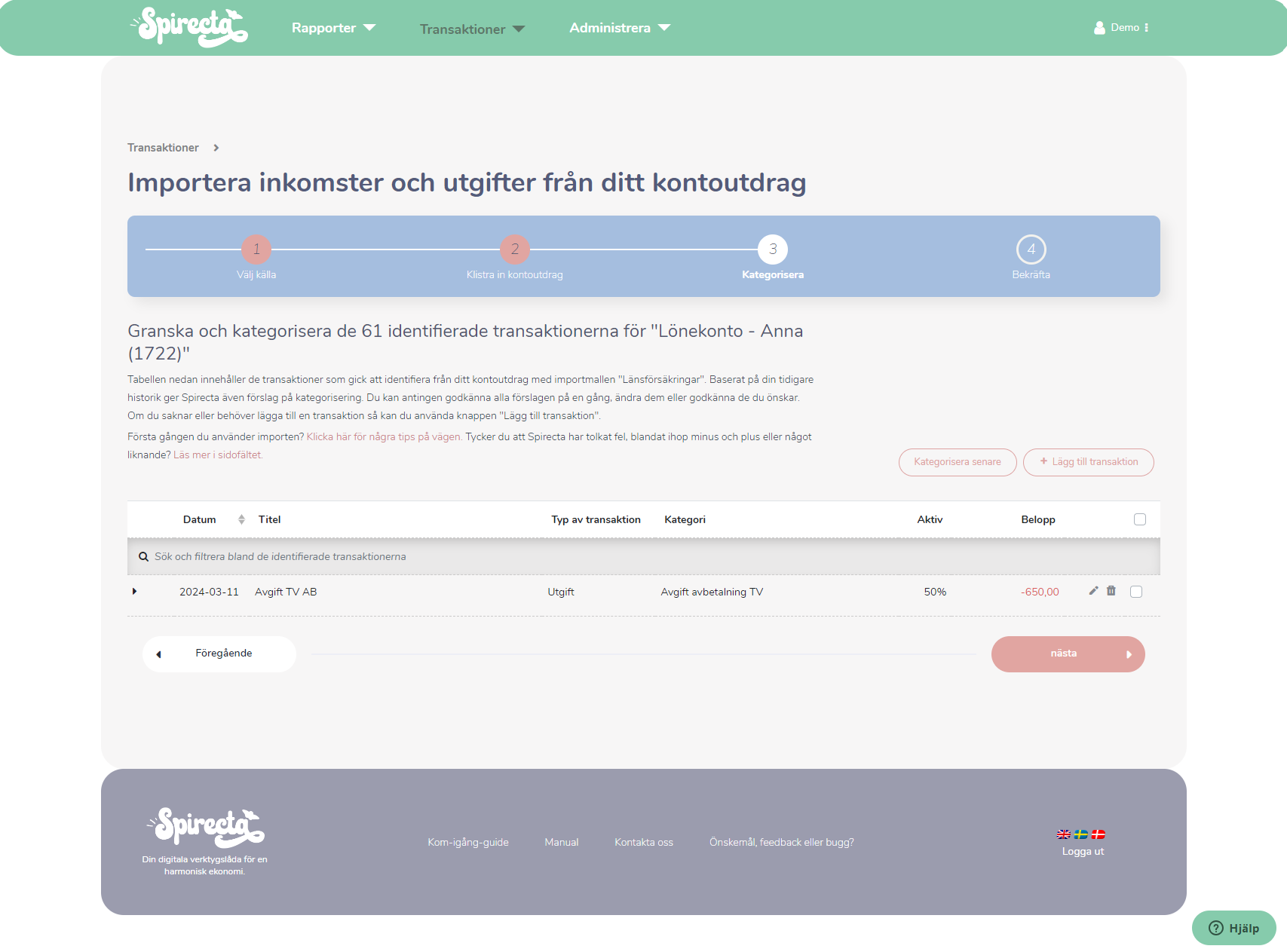

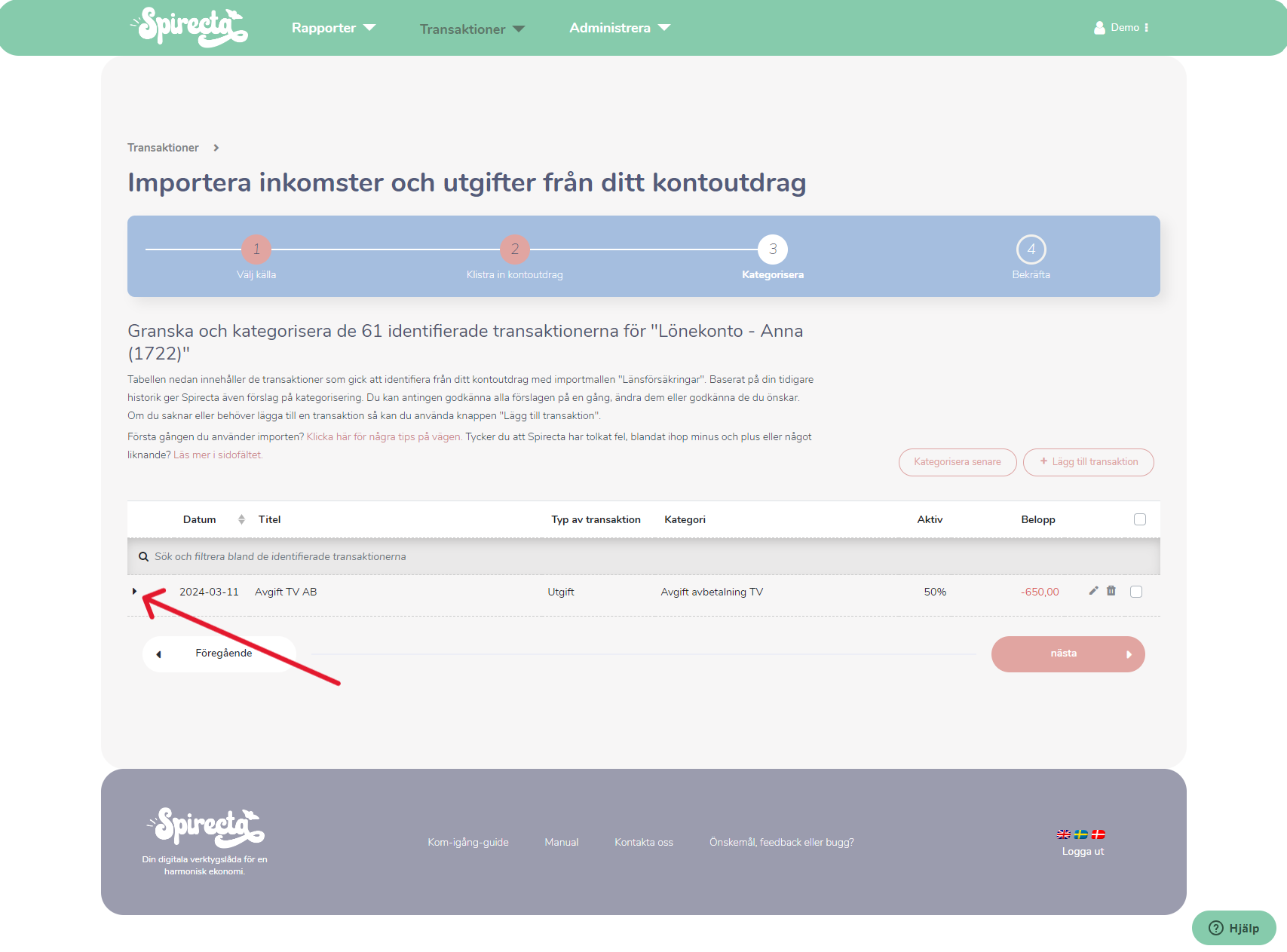

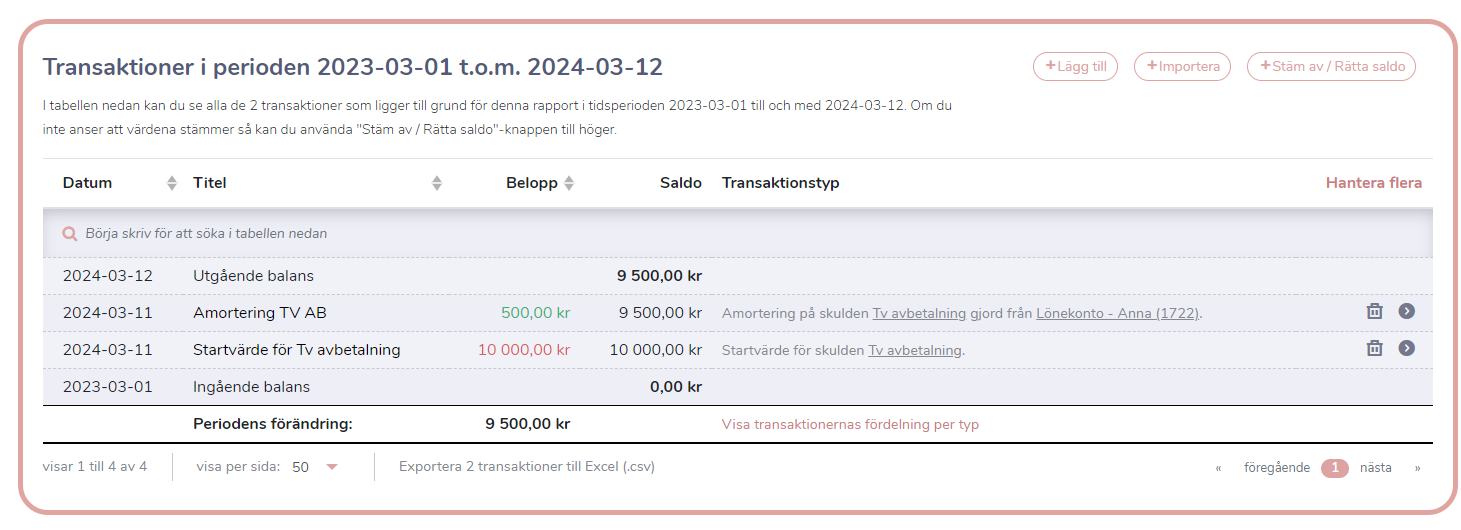

Som exempel har jag köpt en TV på avbetalning av företaget TV AB för 10 000 kr med månadsvis avbetalning på 500 kr samt 150 kr i månadsavgift (ränta).

Nedan transaktion importerar jag från mitt bankutdrag på 650 kr (TV AB har slagit ihop summan 500 + 150 = 650 kr). Om transaktionerna kommer korrekt uppdelade behöver du inte göra någonting extra.

Om summorna är sammanslagna gör du följande:

Tryck på ikonen till vänster om datumet:

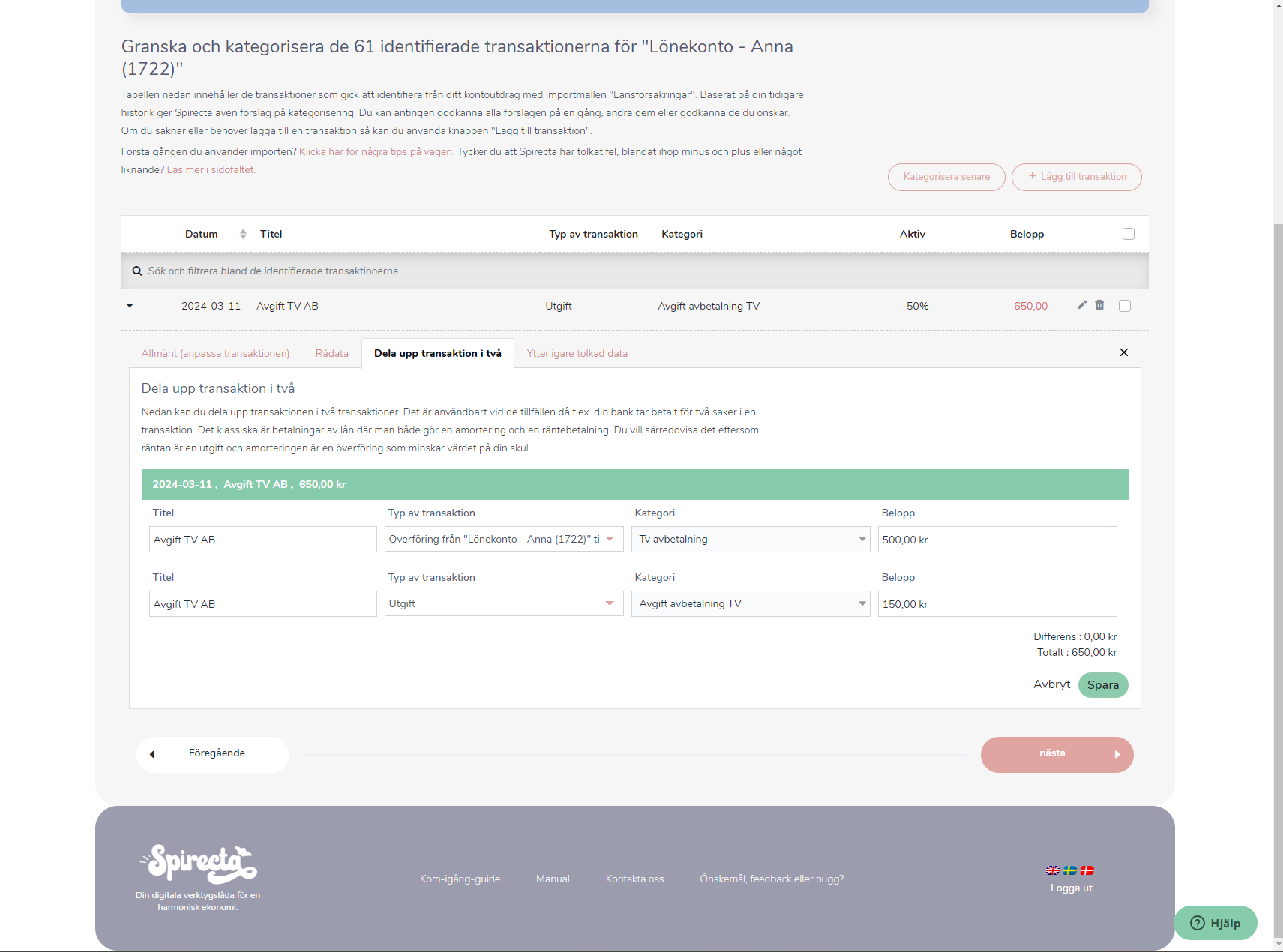

Därefter går jag till fliken som heter “Dela upp transaktion i två” och bokför 500 kr som avbetalning TV på 500 kr och 150 kr som utgift för TV.

- Avbetalningen på 500 kr minskar skulden från 10 000 kr till 9500 kr och påverkar balansräkningen. Om du vill kan du också byta namn på transaktionen till “amortering TV AB” för att specificera att det inte är en utgift utan amortering.

- Utgiften på 150 kr bokförs på utgiftskonto och ökar utgifterna som syns i resultaträkningen.

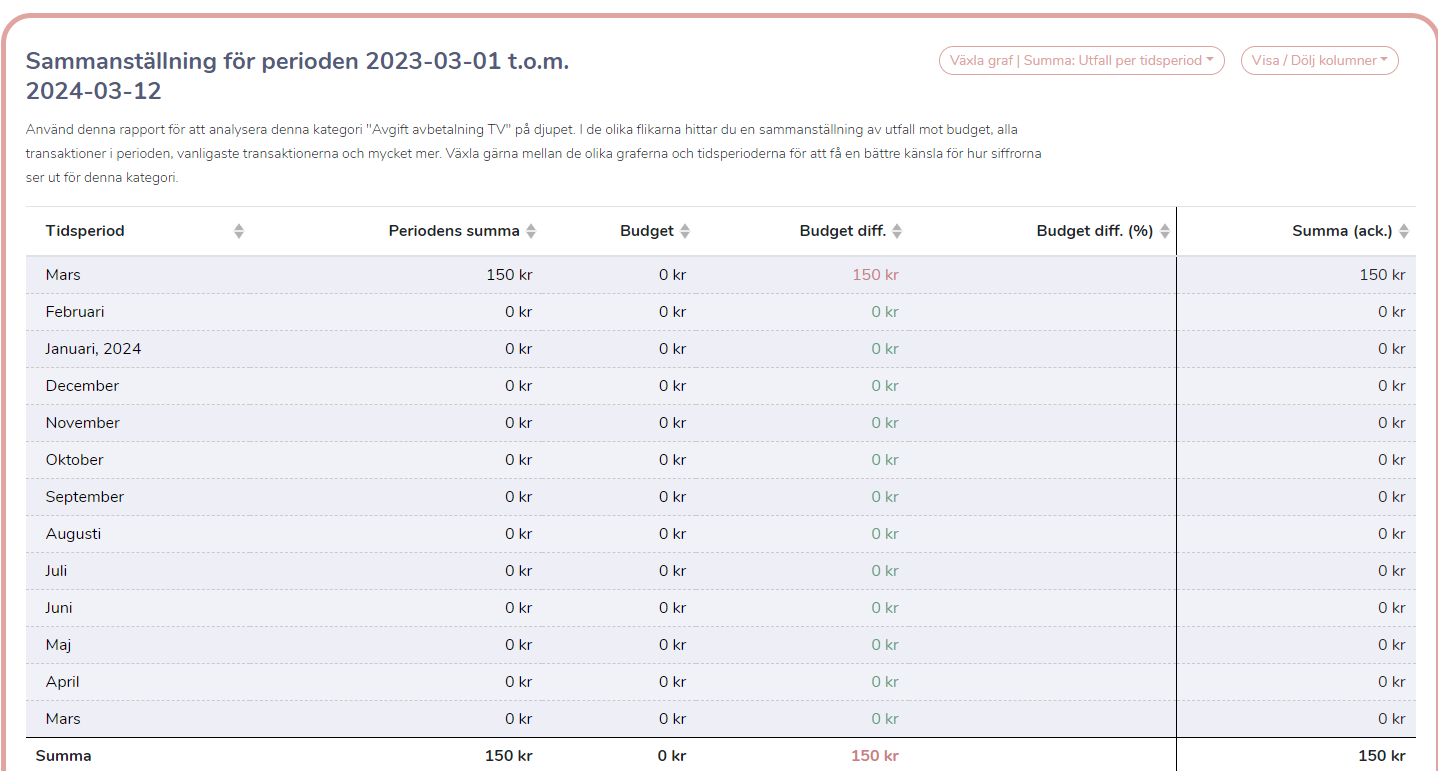

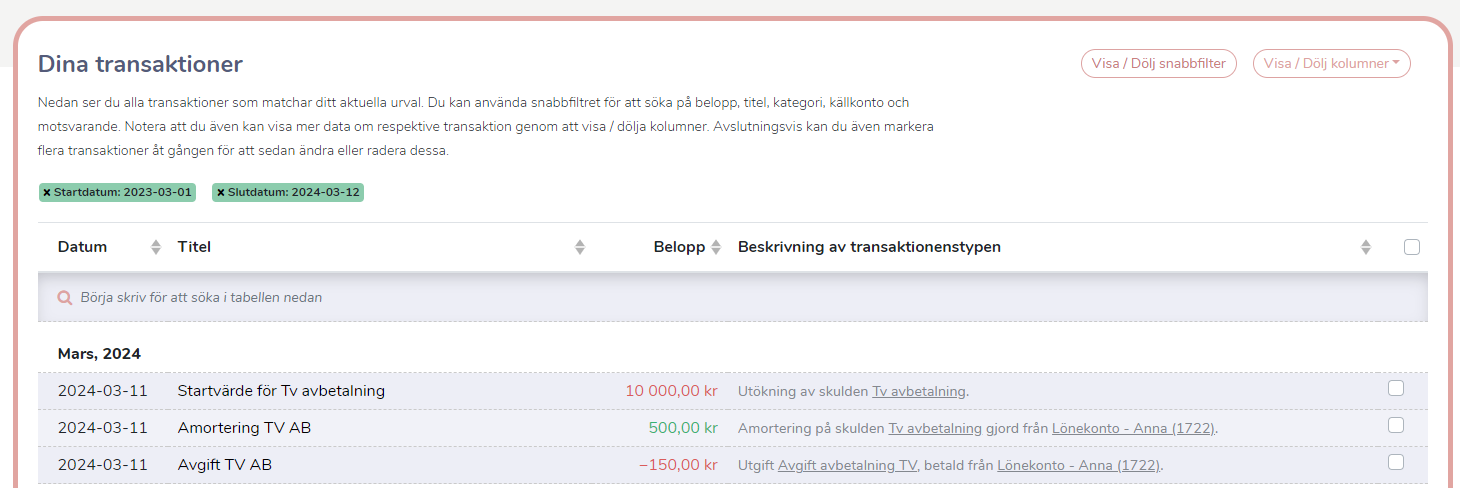

Transaktionerna blir följande:

Vilket påverkar skulden på 10 000 kr såhär:

Amorteringen på 500 kr minskar skulden till 9500 kr (10 000 - 500 = 9500 kr).

För utgiftskontot ökar kostnaden med 150 kr: