Hej! Jag är ny här i forumet och hoppas kunna lära mig mycket från er som har varit med ett tag ![]()

Har de senaste veckorna arbetat en del på att helt omstrukturera min privatekonomi. Jag har redan sedan 2016-2017 använt mig av Jans portföljer för månadssparande, och det har hjälpt väldigt mycket. Kände dock att nu när jag är klar med studierna var det dags att ta ett nytt helhetsgrepp.

Innan jag hittade Spirecta satt jag och själv försökte bygga ihop ett dokument i Excel som på något sätt kombinerande budgetering, balansräkning och fyrahinkarmodellen. Det gick sådär, och nu kanske jag preach to the choir, men jäklar vad det här är exakt vad jag sökt efter!

Under mina grubblanden kom jag dock att tänka på ett avsnitt av RikaTillsammans-podden, inte mindre än avsnitt #270 med Professor Paolo Sodini. Tidigt i avsnittet, vid ungefär 6:05, ställer Jan en fråga om de viktigaste koncepten från forskningen angående privatekonomi. Paolo tar där upp tre koncept som var väldigt givande, jag citerar lite löst de tre koncepten här:

You have to decide first of all, how much should you keep in safe assets versus risky assets? …

… And second one, once you decide the fraction you want to invest in risky assets, I think the recommendation is always the same: diversify, diversify, diversify…

… And then the third thing is rebalance your portfolio … every three months or something like that … and then you see automatically, you buy cheap and sell when things are expensive.

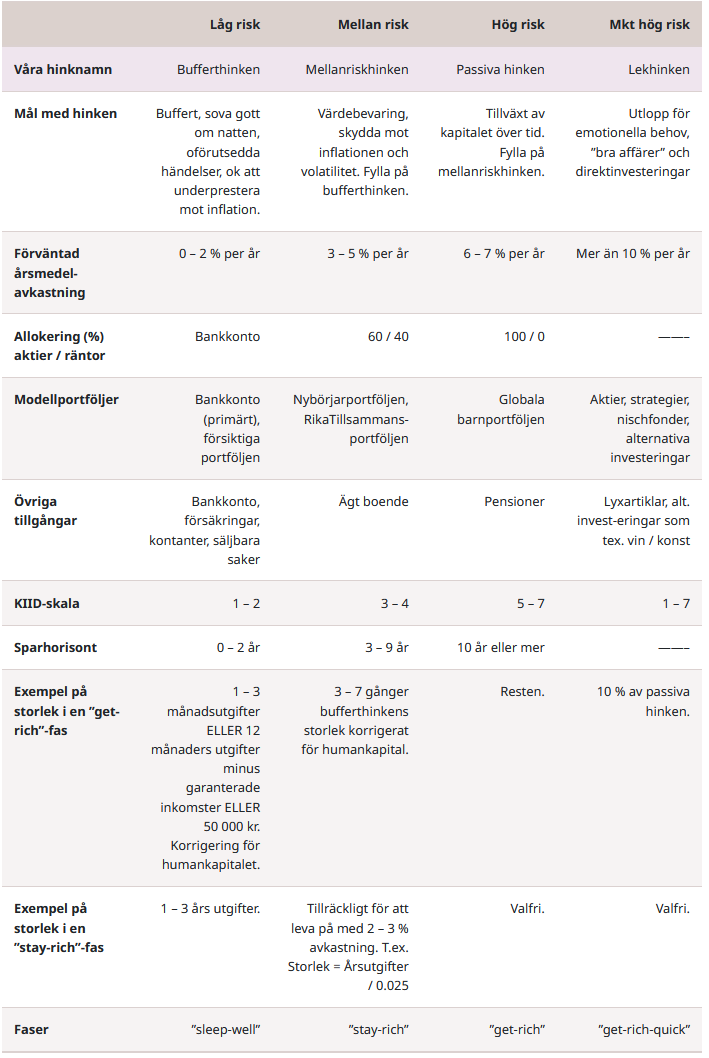

Ponera nu att vi använder fyrahinkarmodellen, ungefär enligt den här matrisen som Jan lagt upp på RikaTillsammansforumet:

Låt säga att jag har en bufferthink på ungefär 40 000 - 60 000kr (lite variabelt eftersom den naturligt rör på sig hela tiden), samt en mellanriskhink som är x3 så stor (ca 150 000kr). Om jag förstått den här principen med fyrahinkarmodellen ska jag i detta skede lägga resterande kapital (och framtida månadsspar) i den passiva hinken, där vi kör 100% aktier.

Nu kommer vi då till brännpunkten. Hur kan då fyrahinkarmodellen i detta fallet kombineras med Paolos rekommendation om ombalansering av ens kapital? Eftersom jag i exemplet antagit att jag har önskvärda storlekar på bufferthinken och mellanriskhinken, korrigerat för humankapital, kommer jag ju fortsätta att pumpa in pengar i högre risk.

Här tycker jag att två problem uppstår enligt de antaganden och modeller vi använder:

- Eftersom den passiva hinken har 100% aktier går det inte att ombalansera “inom” den hinken, exempelvis om jag har på Lysa är ju 100% aktier alltid detsamma.

- Om ombalanseringen sker mellan mellanriskhinken och passiva hinken blir det väl knas eftersom min generella strategi i detta fall är att mellanriskhinken enbart behöver vara bufferthinken x3.

Väldigt tacksam på tankar och synpunkter angående detta!