När du gått igenom kom-igång-guiden är nästa steg att börja analysera datan du matat in för att kunna reflektera över vad som är bra och vad som kan bli bättre i din privatekonomi.

Första steget är resultaträkningen som ger dig en överblick över dina inkomster och utgifter. Den beräknar skillnaden mellan dem i form av ditt resultat för perioden. Tillsammans med balansräkningen är resultatrapporten det viktigaste för att du ska förstå din ekonomi.

Resultatrapport

Mål: Att få en överblick för vart dina inkomster och utgifter

Syftet med Resultaträkningen i Spirecta är att hjälpa dig att följa upp dina inkomster och utgifter, se hur de utvecklas, få svar på frågor som:

- Vilka utgifter har jag och hur har de utvecklats?

- Vilka inkomster har jag och hur har de utvecklats?

- Hur fördelas mina utgifter mellan fasta och rörliga utgifter?

- etc

Grundstommen i en välfungerande ekonomi är att ha koll på inkomster och utgifter för att skapa ett positivt resultat (inkomster minus utgifter) som kan investeras i inkomstbringande tillgångar.

Börja med att i menyn trycka på Rapporter och navigera till resultatrapporter.

Jag rekommenderar att ta följande steg:

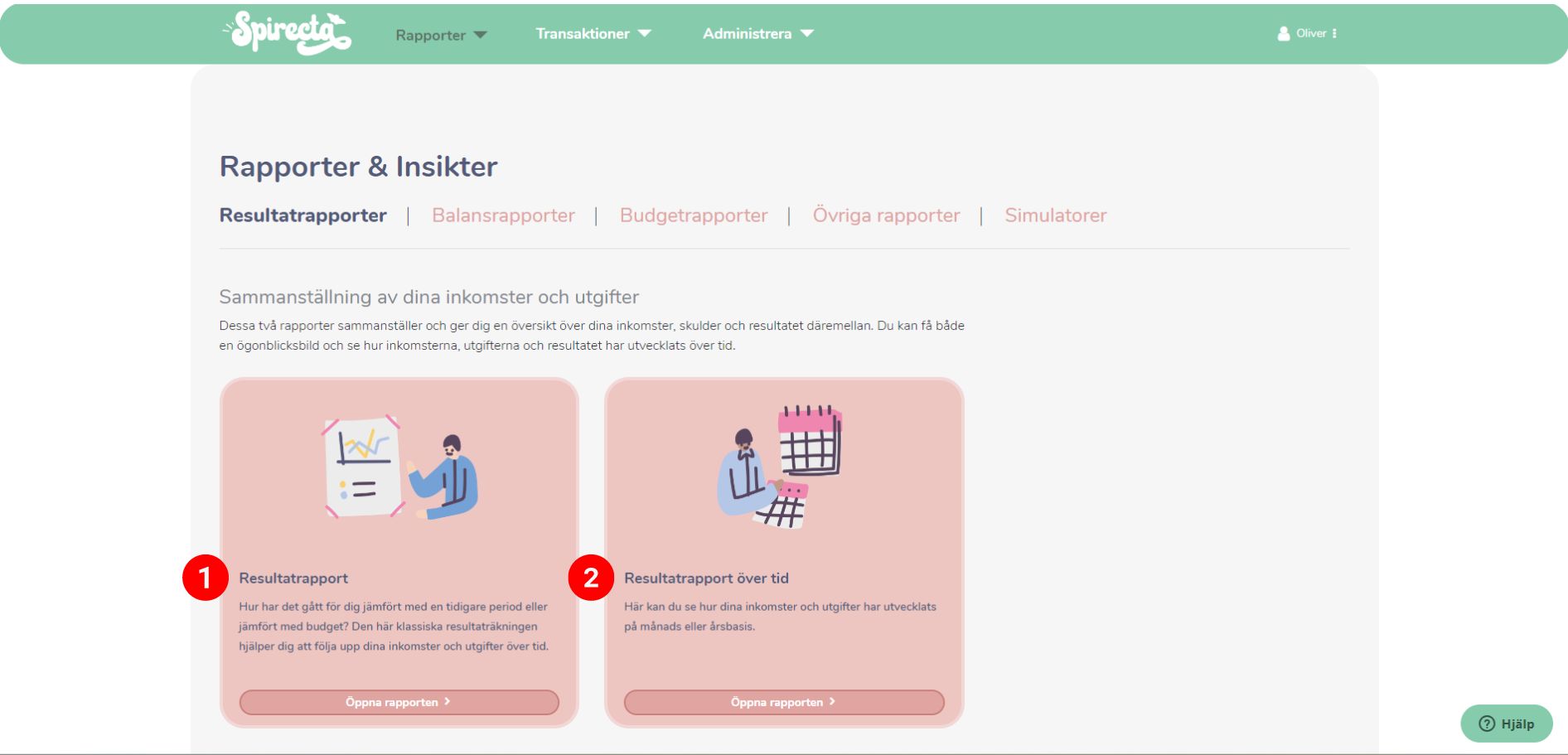

Steg 1: Öppna översikten som du hittar i menyn och tryck på resultatrapporter.

Steg 2: Tryck på öppna rapport för resultatrapport med en röd 1:a i bilden nedan.

Resultatrapport

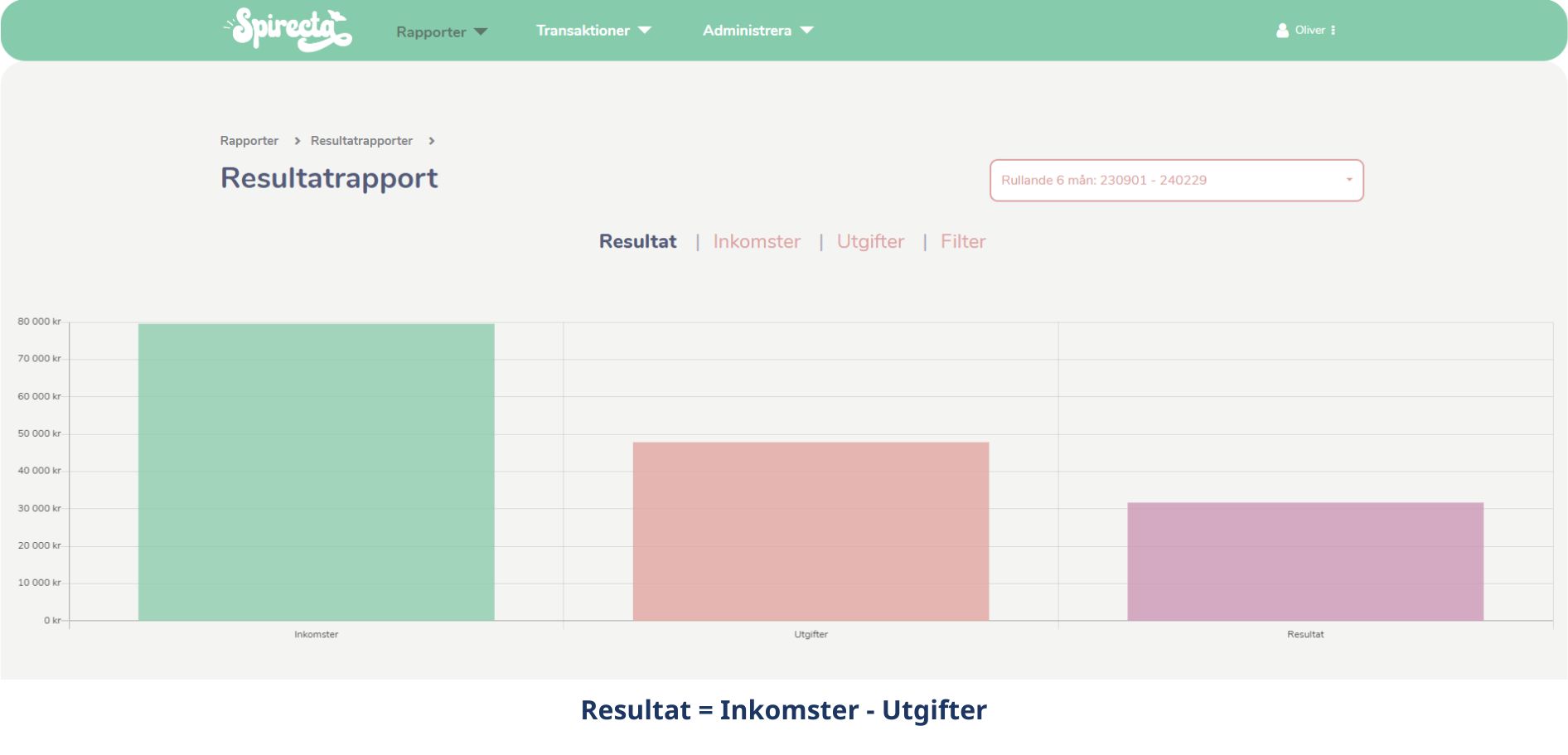

Den första vyn när du tryckt på resultatrapport visar dina inkomster, utgifter och resultat för din valda tidsperiod. För bilden du ser är tidsintervallet Rullande 6 mån som du ser uppe till höger i bild. Du kan fritt välja tidsintervallet du vill se din rapport för genom att klicka på flicken.

Ditt resultat ges av att ta inkomster minus utgifter för perioden.

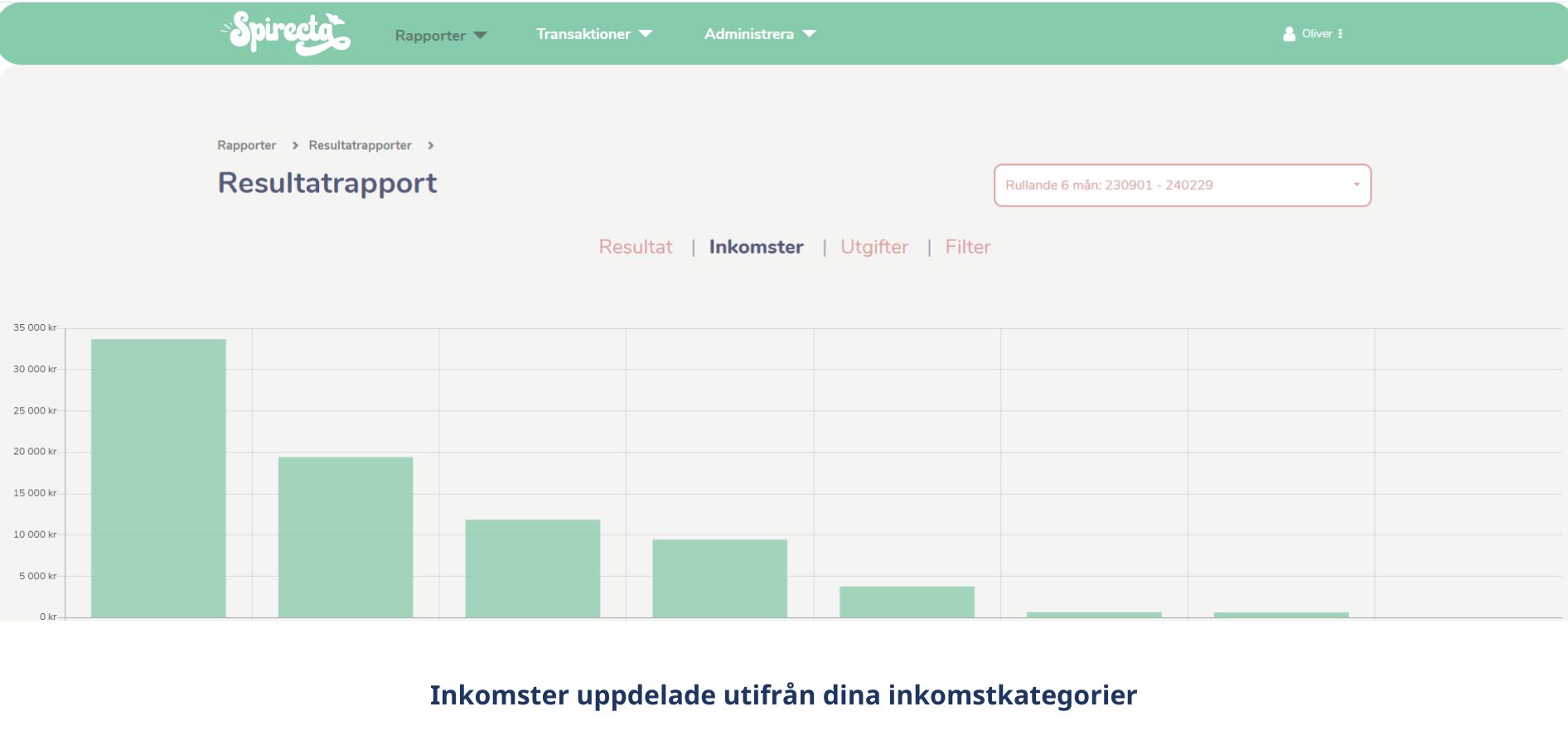

Inkomster

Vyn för inkomster visar dina inkomster utifrån kategorierna du skapat exempelvis bidrag, kapitalinkomster och lön.

Vyn hjälper dig att få en överblick över hur stor del varje inkomsttyp står för av dina totala inkomster.

Skillnaden på en inkomst och överföring

En vanlig fallgrop med inkomster är att man bokfört överföringar mellan konton som inkomster. Exempelvis att du flyttat pengar från ett gemensamt konto till ditt betalkort för matkort.

Om du upplever att dina inkomster är för höga när du tittar på rapporten bör du gå tillbaka till transaktioner för att justera från inkomst till överföringar.

Följ den här guiden för att justera en inkomst till en överföring.

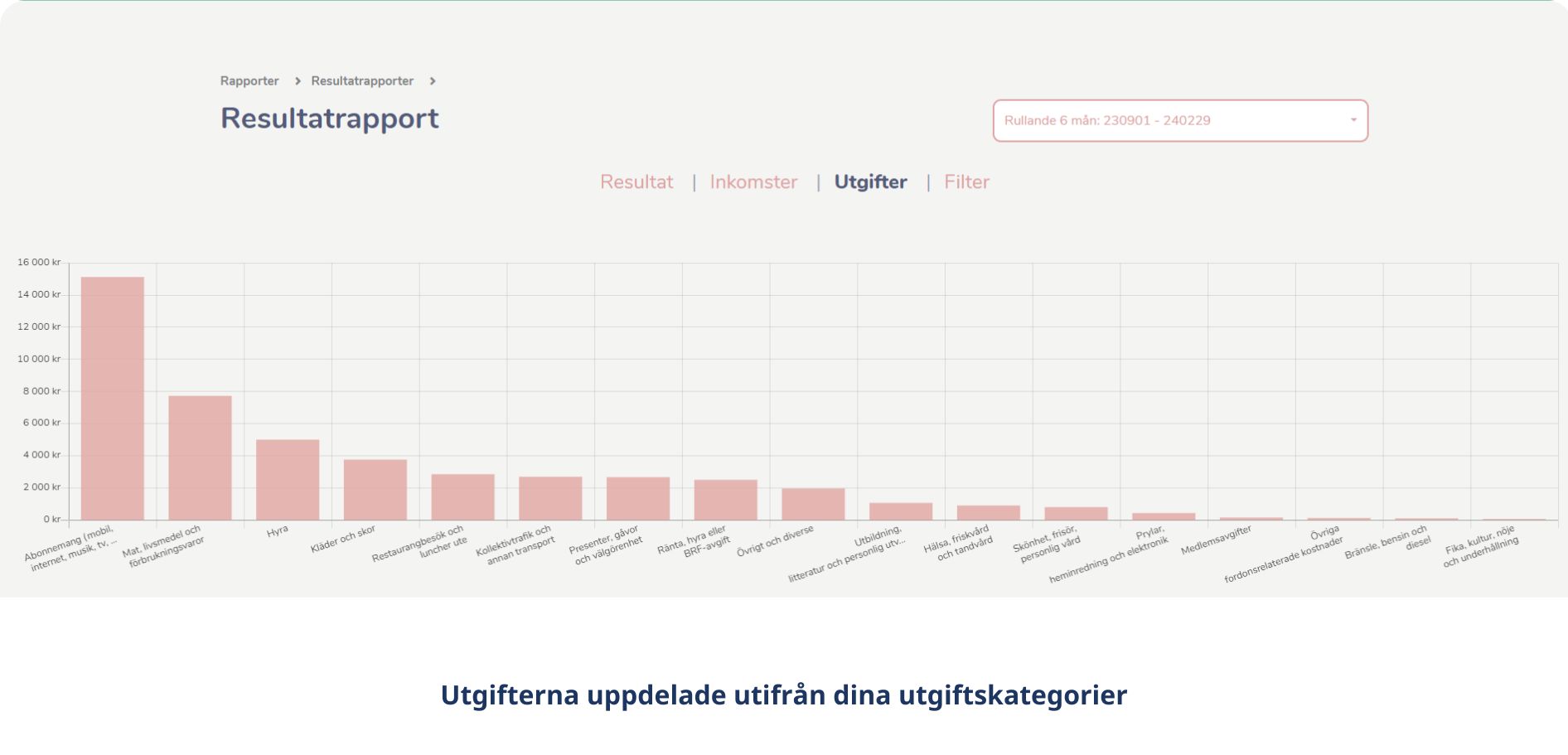

Utgifter

Samma sak gäller för vyn över utgifter.

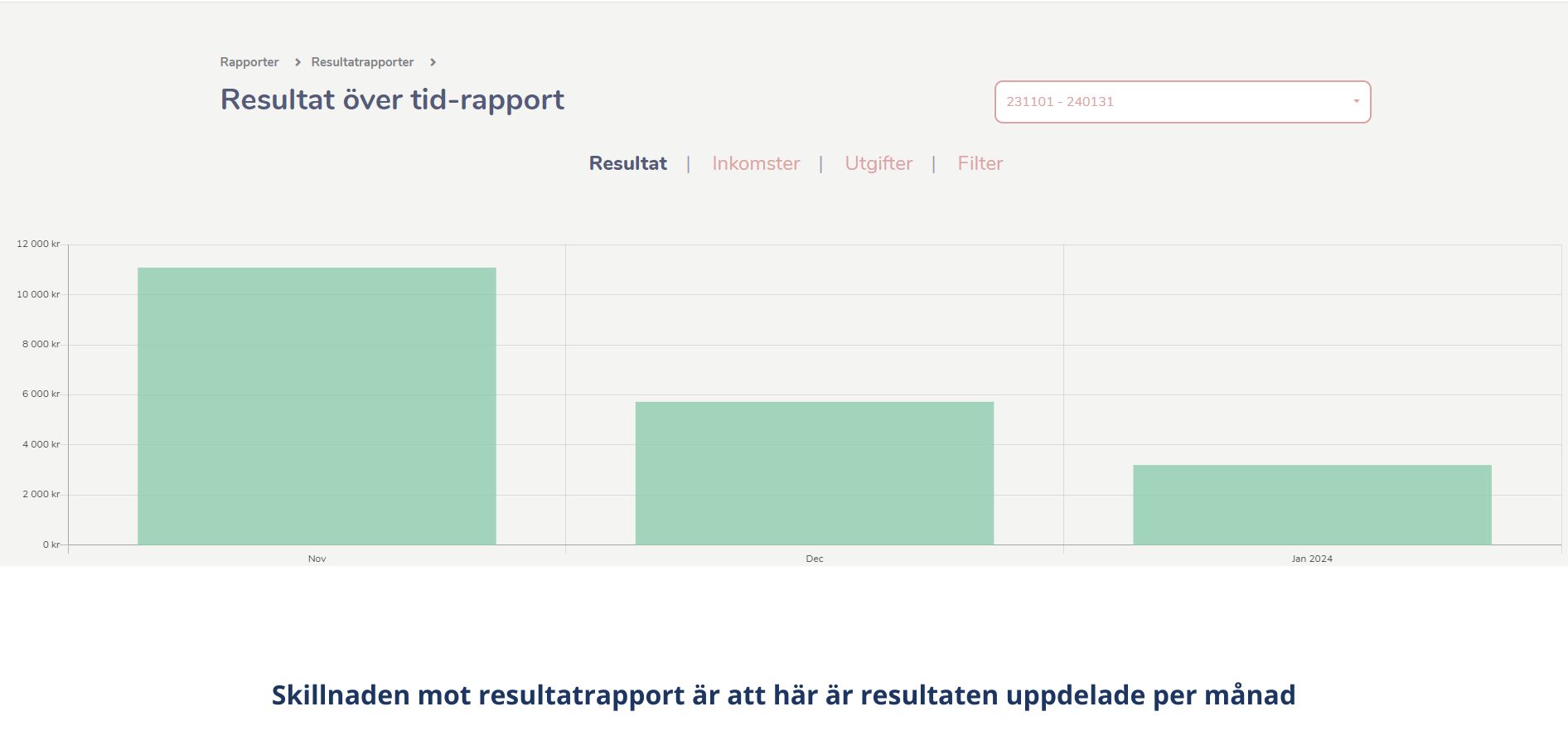

Resultatrapport över tid-rapport

Den andra rapporten för resultaträkning visar resultat över tid på månadsbasis. Det bästa med den här rapporten är att du kan följa utvecklingen för dina inkomster och utgifter övertid för att se om någonting sticker ut eller förändras.

Resultatrapport över tid-rapport hjälper dig få svar på frågor som:

- Vilka utgifter har säsongsbetonade ökningar? Exempelvis att matkostnaden ökar under sommaren och semester.

- Har nedskärningen jag ville göra på utemat gett effekt över tid?

- Hur mycket extra inkomst har mitt extraknäck bidragit med sista månaderna?

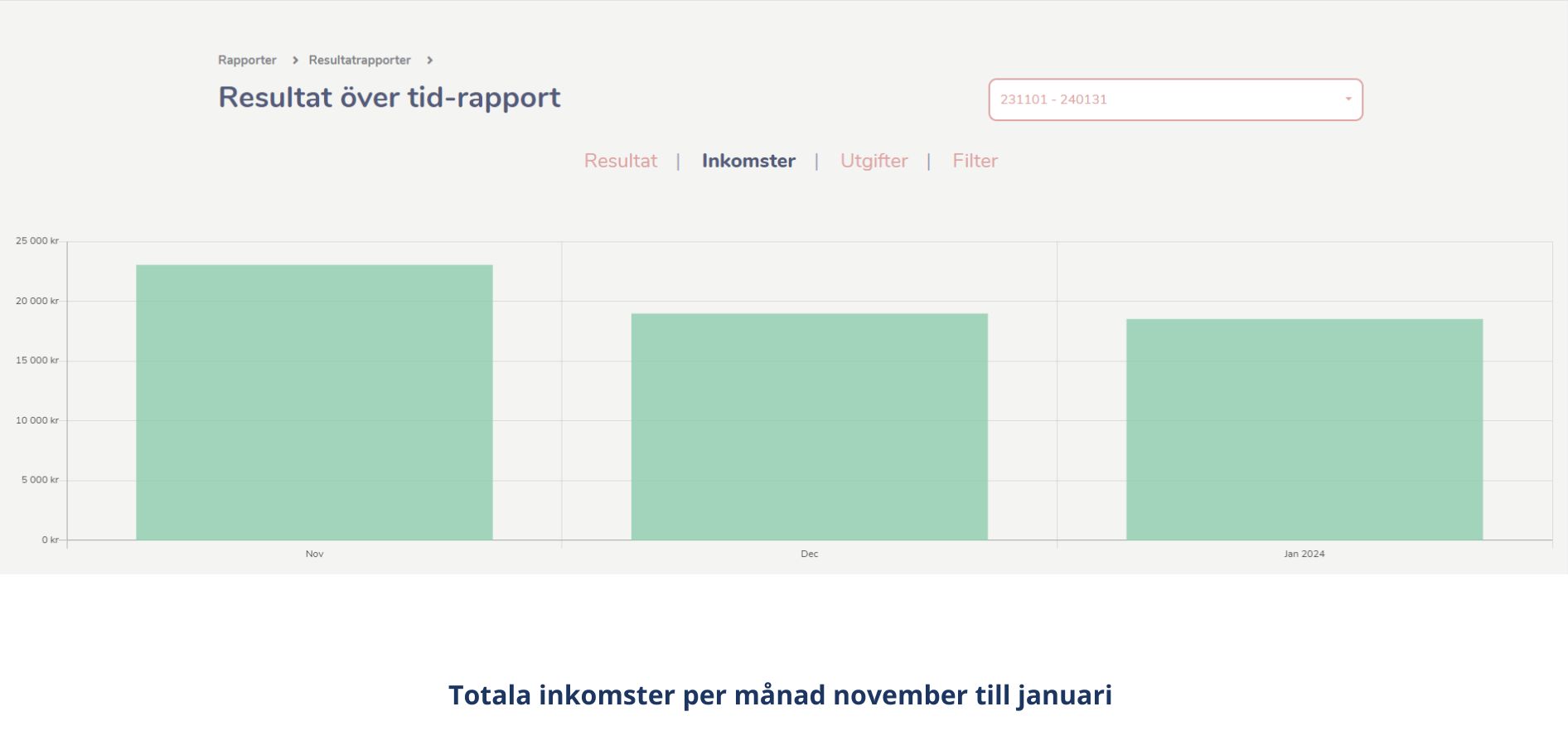

Inkomster

Vyn hjälper dig identifiera trenden för dina inkomster och reflektera över frågor som:

- Har inkomsterna höjts? Isåfall, vad beror det på?

- Har inkomsterna fallit? Isåfall, vad beror det på?

- Finns där specifka månader som sticker ut?

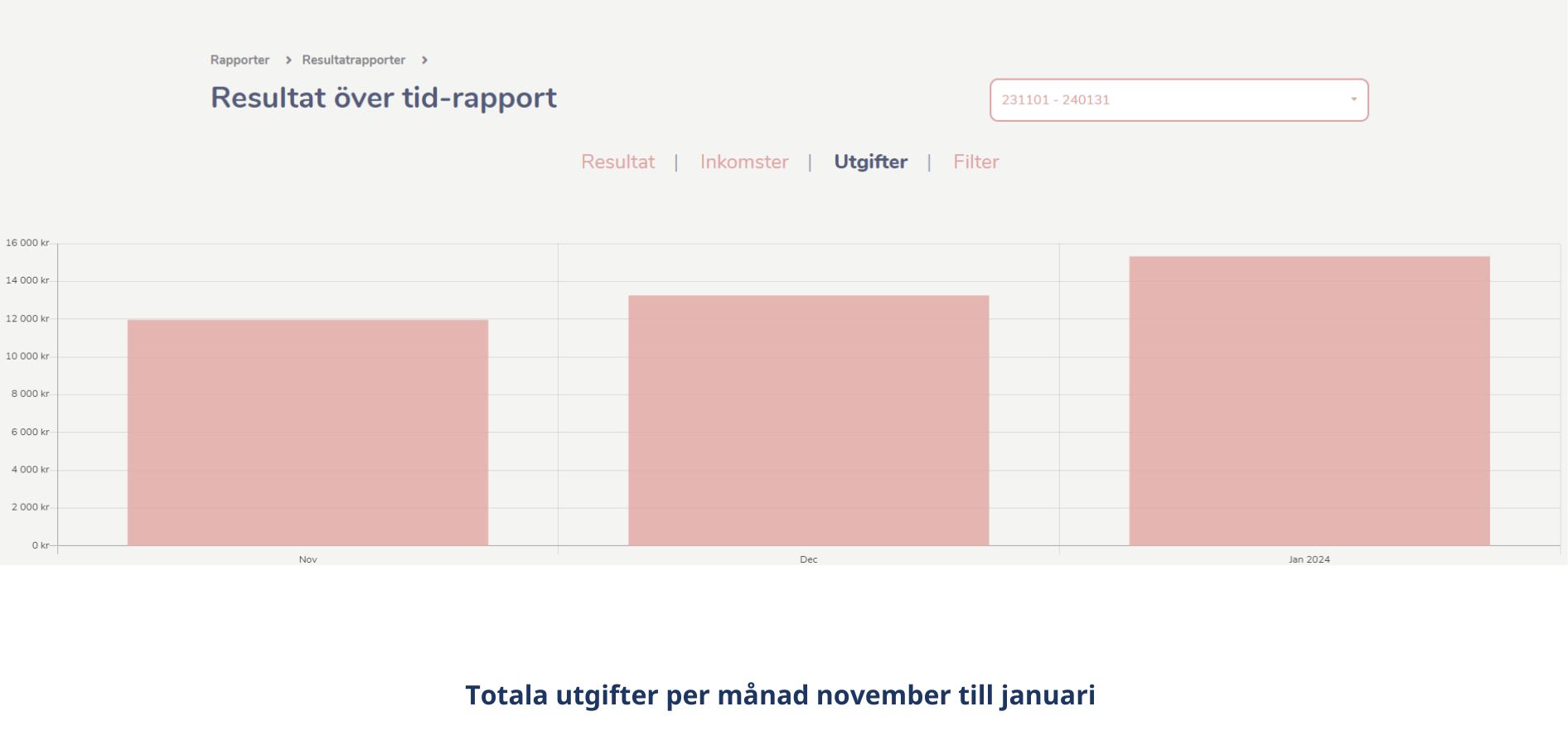

Utgifter

Vyn hjälper dig identifiera trenden för dina utgifter och reflektera över frågor som:

- Har utgifterna höjts? Isåfall, vad beror det på?

- Har utgifterna fallit? Isåfall, vad beror det på?

- Finns där specifka månader som sticker ut?

Överkurs: Filter

I både resultatrapport och resultatrapport över tid har vi inte nämnt den fjärde fliken filter som ger dig möjlighet att skapa egna rapporter. Med hjälp av filter kan du markera exempelvis alla fasta utgifter för att skapa en specifik överblick för endast fasta utgifter.

Ett generellt tips

- Fokusera på dina stora poster i resultaräkningen.

Många bäckar små ska inte förringas fast om du drar ner på din älskade utelunch i vecka för 150 kr (600 kr på en månad) eller väljer att ta det jobbiga samtalet till banken för att förhandla ner din månadskostnad för ränta med 2000 kr i månaden spelar roll. Då kan du fortsätta med dina uteluncher samtidigt som du sparar 1400 kr i månaden (2000 kr sparat - 600 kr för uteluncher).

Som rikedomscoachen Ramit Sethi säger:

Ask yourself the $30,000 questions instead of $3 ones .

Samma sak gäller för inkomstsidan, fråga större frågor som:

- Kan jag ta extra pass på jobbet?

- Kan jag förhandla upp min lön?

- Kan jag byta jobb för att öka min lön?