Bokföringstekniskt mest korrekta och mest logiska

Det som är mest rätt enligt bokföringsmässiga sättet att tänka - men som tar väldigt mycket tid (på gränsen att det inte blir värt jobbet) - är att att tänka på det i form av en fordring på sin partner. Det vill säga att när Anna betalar 2 000 kr på ICA för saker som ska fördelas 50 / 50 mellan henne och Martin, då uppstår de facto både en tillgång och en skuld.

-

Martin blir i betalningsögonblicket skyldig Anna 1 000 kr. Det är en skuld i hans ekonomi.

-

Anna har ju gjort ett utlägg och har därmed en fordran på Martin på 1 000 kr. Det är en tillgång i hennes ekonomi.

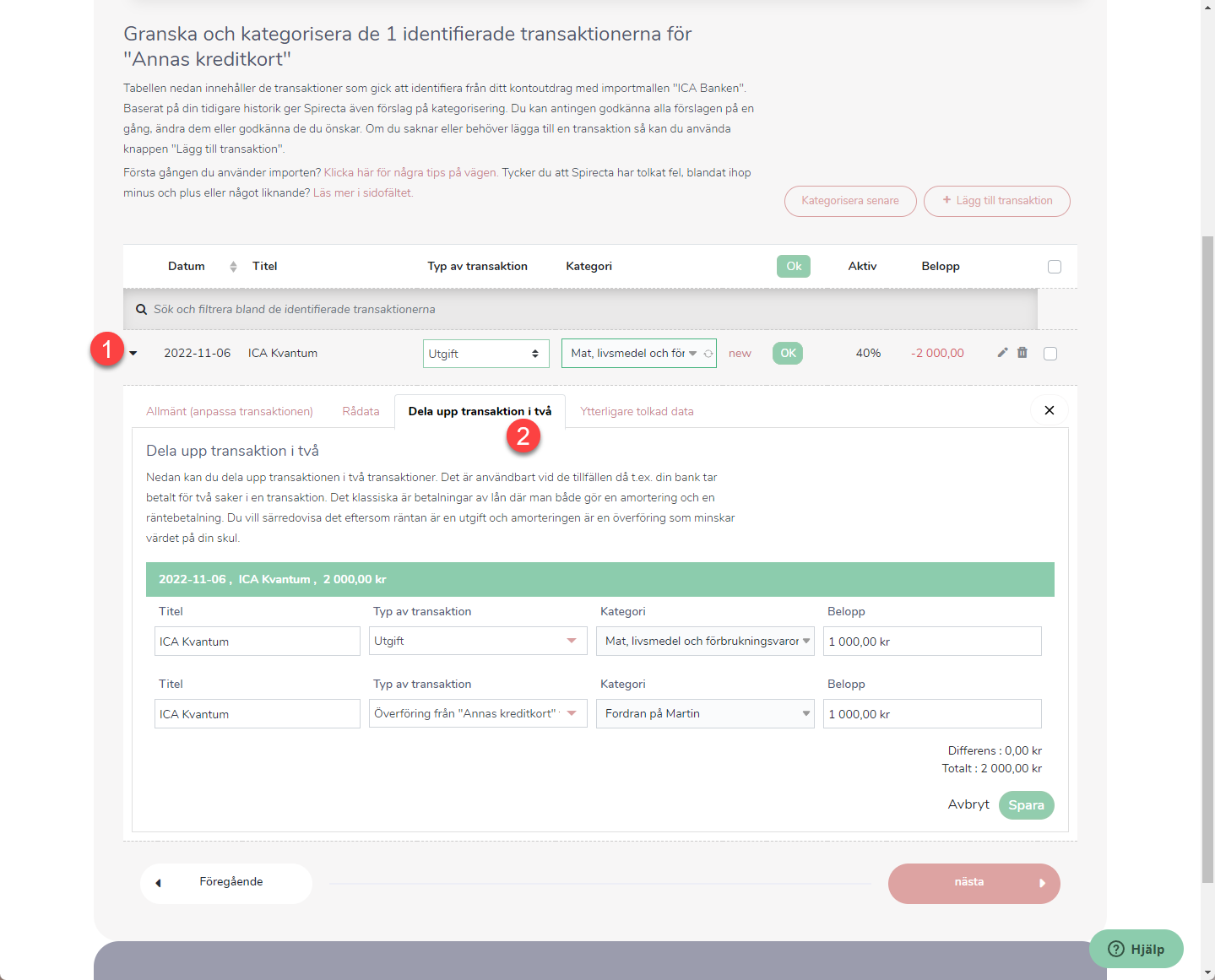

Skulle man bokfört detta korrekt så skulle Anna i Spirecta lagt upp en tillgång som heter “Fordran på Martin för gemensamma utgifter”. När hon sedan bokför inköpet på ICA, då skulle hon delat upp det i två delar:

-

1 000 kr som bokförs som t.ex. “Mat, livsmedel och liknande”

-

1 000 kr som bokförs som en ökning av fordran på Martin.

Rent praktiskt gör man som följer i importen en uppdelning av transaktionen i två delar (likt amortering). Den första delen bokförs som en utgift av Anna eftersom det är hennes del. Den andra bokförs som en “överföring till Fordran på Martin”.

Det som händer då i Spirecta är att fordran ökar med 1 000 SEK. Gör man så här på alla utgifter i månaden så kommer man i slutet väldigt snyggt och prydligt ha en sammanställning på hur mycket Martin är skyldig Anna och dessutom en lista på exakt hur de transaktionerna har uppstått.

Variation: om Martin betalar något gemensamt för Anna, så bokför man den kostnaden i Spirecta som en kostnad där pengarna tas från fordringen. Då minskar skulden till Anna utifrån Martins perspektiv.

När Martin sedan betalar skulden till Anna så bokför Anna det som en överföring från “Fordran på Martin” till sitt konto där Martins pengar kommit in. Det som då händer är att fordran på Martin minskar och saldot på kontot där pengarna kom in, ökar. Precis som det ska bli.

Fördelarna med att göra så här:

- Det blir 100 % korrekt, logiskt och lätt att följa

- Man får en sammanställning av fordringen och hur den har uppstått

- Det blir lätt att hålla koll på vem som är skyldig vem.

- Annas rapporter blir korrekta med rätt inkomster och utgifter

- Annas rapporter blir korrekta med rätt saldon

Den enda egentliga nackdelen är:

- Varje gemensam transaktion måste “delas upp” enligt ovan vilket är tidskrävande.

Man får själv välja om man tycker att ovanstående sätt är värt det. Men det är det bokföringsmässiga “facit”.