Det är flera av er som på olika sätt har varit inne på en rapport för likviditetsbudget. Skulle ni kunna hjälpa mig i att tänka hur den ska designas?

Jag använder ju inte en sådan själv så jag tycker det är lite klurigt. Skisser och tankar emottas gärna. Ping @Mikael_Bengtsson, @Muraks, @Emil och @Lennart.

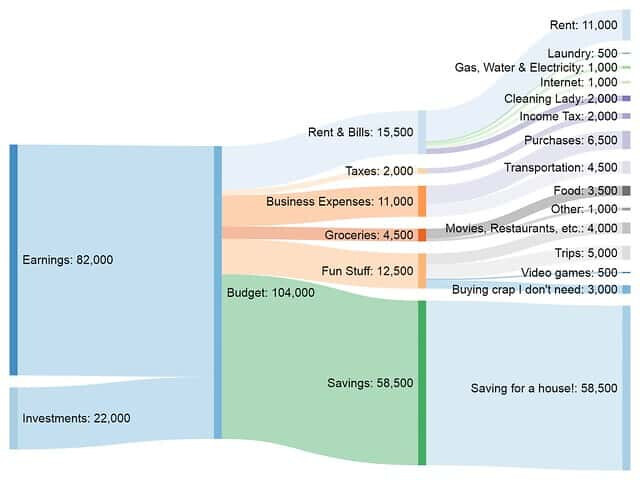

Lite provprat. Jag gissar att man kanske för en period vill se typ det här Sankey-diagrammet. Typ. Jag fick in 10 000 kr och de fördelades på dessa utgifter, skulder och tillgångar?

Den ser snygg ut. Det viktiga är ju att exempelvis amorteringar (hus, bil studielån osv) också finns med eftersom det är pengar som ju “försvinner” ur kassan. Skulle gärna se en komplettering där man också kan se en tabell uppdelad med alla kategorier och sedan både budget och utfall som går att filtrera på både månad och “såhär långt på året”. Kan försöka skissa på något lite senare idag.

Jag har nog lite svårt att föreställa mig hur den borde se ut. Jag tänker att den viktiga poängen med likviditetsbudget/-rapport är att planera/utvärdera om man lever/levde utöver sina resurser. Det som annars blir knasigt i resultatrapport är att man kan se att man gick plus en månad, men om man har sparande på låt säga 20% av nettoinkomsten så kanske det i verkligheten var så att man spenderade belopp motsvarande 90% av nettoinkomsten. Då blir det missvisande av resultatrapporten att visa att man gick plus den månaden, för man har ju levt över sin budget. Där tänker jag att likviditetsrapporten ska komma in och fylla sitt syfte.

Efter en del eftertanke så inser jag att hur den ska se ut var klurigare än jag tidigare tänkt…

Kanske är det så att man borde definiera en “vardagsekonomi” dit man kopplar tillgångarna som ska ingå i ens “kassa” där alla pengar som går in resp går ut ur den bubblan räknas som in-/utposter i likviditetsbudgeten/-rapporten. Men det kanske bringar med sig egna problem?

Jag behöver nog tänka mer på detta innan jag kommer fram till något bra förslag…

När jag gör min årsbudget så har jag skapat en speciell utgiftsgrupp som jag döpt till “Budgetkategori - Amortering/Investering/Sparande m.m.”

I den gruppen budgeterar jag in just sådana kategorier (som också namnet avslöjar) som amorteringar, investeringar, sparande (ex till resa) m.m., dvs pengar som på ett eller annat vis “flödar ut ur” vardagsekonomin varje månad.

Även om denna grupp inte är att betrakta som en utgift, då det är pengar som ändå hamnar i min egna balansräkning, så vill jag ändå se att min budget för resultaträkningen (inkomster och utgifter) också räcker till för det jag vill kunna amortera, investera och spara.

Så det slutgiltiga resultatet för budgeten inklusive min separata Budgetkategori skall i en sund och hållbar ekonomi vara 0 (eller positiv).

“Problemet” uppstår sedan när jag på ett enkelt sätt vill följa upp resultatutvecklingen samt jämföra det med budgeten, för när jag följer upp utfallen varje månad så redovisar jag INTE min amortering, investeringar och sparande. Det faktiska resultatet med inkomster-utgifter är ju vad det är UTAN dessa kategorier involverade.

Det är också därför jag delvis “legat på” och önskat en funktion i rapportverktygen där jag aktivt själv kan välja vilka kategorier/kategorigrupper som skall redovisas, för då kan jag helt enkelt själv inkludera/exkludera det jag vill se. Ibland vill jag kunna se allt och ibland vill jag titta på det mer isolerat.

Nu är “vi” ju på god väg att få till detta på ett bra sätt i resultat- och balansrapporterna. Om vi kan få till denna funktion även i budgetrapporten (12-månaders budgetöversikt) så kommer jag också kunna jämföra “äpplen med äpplen” på ett enkelt sätt, utan att parallellt “sitta med miniräknaren” och inkludera/exkludera kategorier.

Även om den vanliga resultatrapporten (som kan jämföras mot budget enligt en vald period) är helt okej att använda månad för månad, så gillar jag rapporten för “12 månaders resultatrapport” bättre och brukar då ha den uppe på en skärm och sedan tar jag fram “12 månaders budgetrapport” på en annan skärm. Då vill jag kunna visa samma urval i båda dessa rapporter såklart.

Även om det funkar så är det lite omständligt kanske att “behöva nyttja 2 inloggningar och 2 skärmar” och det allra bästa hade ju varit om det gick att slå ihop dessa utan att det blir “grötigt”?

Även om ett Sankeydiagarm är snyggt så går det för min del även bra att presentera likviditetsbudgeten i tabellform.

Kan man idag i Spirecta lägga in planerade framtida ut- och inbetalningar, månad för månad, för att se hur storleken på bufferthinken förväntas att variera månad för månad i framtiden? Om jag t.ex. redan i april vill göra stora utbetalningar relaterade till sommarsemestern så vill jag veta att jag trots detta över de närmaste 12 månaderna ändå lyckas uppnå ett genomsnittligt sparmål på x % av mina inkomster.

Efter närmare eftertanke på det här så tror jag mig ha kommit fram till att mitt bästa förslag är som jag skrivit ovan om att definiera en kassa dit man kan koppla de tillgångar som man anser ingår i sin kassa/vardagsekonomi/hur man nu vill definiera det. För min del skulle det då vara de konton jag har hos Swedbank, där jag får min inkomst och alla utgifter betalas ifrån. Sparande skickas vidare till andra banker & institut. Så för mig skulle det funka bra tror jag.

Jag förstår att det medför problem. Exempelvis om man inte fått inkomst en månad och istället tar av sparpengar och använder de för att betala utgifter med så ser det ut som att man har fått in pengar i sin kassa och kassans resultat för månaden kan då vara positiv. Det skulle ju ge missvisande bild av verkligheten. Den bästa trösten jag kommer på är att resultatrapporten då visar negativt, så slutsatsen kanske är att resultat- & likviditetsrapport borde vara tänkta att komplettera varandra?

Ett annat problem som uppstår är då utgifter sker med tillgångar som inte ingår i kassan. Exempelvis om jag under året sparar till en semesterresa och sen betalar jag resan från det kontot som jag sparat pengarna på, vilket inte är en del av kassan, kommer utgiftsposten inte finnas med i likviditetrapporten. Så långt jag lycktas tänka på detta är att om jag sparat undan pengar under året och sedan spenderar dem så kanske det är så att de inte borde tas med i likviditetsrapporten för att de pengarna har redan fått en “uppgift” och utfört den? Att det helt enkelt inte är det som likviditetsrapporten är tänkt att "fånga på bild?

Vidare funderar jag på hur man definierar den stora nyttan med likviditetsrapport och -budget. Jag tänker att för min egen del i min ekonomi blir den slutliga frågan “hur mycket pengar kan jag på ett hållbart sätt spendera fritt utan att behöva fundera på om jag har råd med mina fasta kostnader och mitt sparande för en given period?”. Spendera-fritt-beloppet är ett belopp som jag tänker fungerar som en slags regulator för sin ekonomi, där alla andra utgifter/utbetalningar/ändamål har högre prioritet men inte nödvändigtvis försvinner ut ur kassan först. Det är snarare så att det dröjer lång tid innan periodens nödvändiga utgifter/sparande/avbetalningar osv. har dragits från kontot. Men att vilja konsumera kan ju ske under hela perioden. Om man inte har ett dedikerat spendera fritt-konto där man ser kvarvarande belopp för perioden så är det ganska svårt under periodens gång att få en god uppfattning om hur mycket man har kvar att spendera fritt.

Det här blev mycket och jag vet inte om det hjälper något. Vad tänker du, @janbolmeson, har du blivit klokare på hur likviditetsbudget-/rapport kan utformas?

Jag tycker detta är lite klurigt och kan inte de riktiga ekonomiska termerna. Det jag har som problem är följande:

Resultatbalansen ger bara pengar in och ut, inte hur mycket jag sparat eller flöden mellan investeringar (eller lån). Jag tycker detta är svårt att läsa ut från Balansrapporten.

Därför tänkte jag att någon form av sida som liknar resultatrapporten 12 månader fast som visar kassaflödet. Trodde då det var en likviditetsrapport jag letar efter. Kanske har jag fel? Vad tänker jag fel eller vad det är det jag behöver? Eftersom du inte gör detta @janbolmeson så kanske det är något jag själv missat?

Spontant ser det ut som Sankey-diagrammet du har visar det jag söker.

Så i denna uppföljning ser du att jag har haft ett utgiftskonto som hette amortering på bolån (så som det funkade i Balansbladet), och där har jag lagt en budget. Men i Spirecta så lägger jag ju det som en överföring mot skulden istället och därför syns den inte i rapporten. Jag vill kunna se dessa amorteringar/överföringar mot skuld och tillgångskonton i rapporten också. De kan gärna få finnas längst ner som en egen kategorigrupp, och att man kanske i inställningen för skulden/tillgången får ange om den ska vara med i resultatrapporten. Men också att man kan lägga ett budgetvärde på samma sätt.

Hoppas det gav något eller så har du lyckas tänka vidare med hjälp av andra för länge sedan.

Vi håller på och jobbar för fullt med den här rapporten. Jag tror dock att jag håller på och bli hemmablind. Behöver därför egentligen bara lite feedback på att jag har tänkt rätt.

Rapporten som vi vill ha här är egentligen - i sin enklaste form - en sammanställning av:

Inkomster

Utgifter

Amorteringar

Sparande

Det vill säga en tabell som mer eller mindre ser ut som följer:

Januari

Februari

Mars

Inkomster

50 000

50 000

50 000

Utgifter

40 000

40 000

40 000

Amorteringar

4 000

4 000

4 000

Sparande

6 000

6 000

6 000

Differens

0

0

0

Där vi definierar:

Amortering - som minskning av en skuld

Sparande - En överföring som ökar värdet på en tillgång (nettot av alla överföringar)

Kategorierna Inkomster, utgifter, amorteringar och sparande är toppen!

Att differensen bör vara 0 är ju också korrekt, det som inte går till utgifter eller amorteringar bör ju hamna i sparandet. Däremot tänker i alla fall jag mest på budget som en årsbudget varför det i budgetläge aldrig kommer vara 0 på respektive månad men det är ju troligen upp till mig att vara okej med det i så fall.

Vad som är viktigt för mig är att kunna skapa budget på alla kategorierna precis som du skapar budget idag men med tillägget av de nya kategorierna då.

Och i uppföljningsläge kunna välja utfall mot budget likt mitt exempel ovan där jag kan välja vilka perioder som ska inkluderas.

Bra tänkt och tror du satte huvet på spiken här! En liten förändring dock:

Inkomster - utgifter - amorteringar - planerat sparande - det som blev över sparande = 0

eller

Inkomster - utgifter - amorteringar - planerat sparande = det som blev över och hamnar som buffert eller sparande

Först har jag inkomster. Från det drar jag utgifterna, minskning av skulder (amorteringar), mitt planerade månadssparande (ökning av tillgång). Nu har jag förhoppningsvis lite pengar kvar, och de går ju då i praktiken in som sparande eller buffert men inte automatiskt. Utan det blir bara över. Jag kallar det för extra sparande. Tycker det är bra om detta är separat från det planerade månatliga sparandet.

Hänger du/ni med på vad jag menar och ligger det något i det?

Jag tror att du tänker i en bra bana @janbolmeson, men det finns några saker jag tänker på.

Först tänker jag att inkomster, utgifter, amorteringar och sparande kanske inte täcker allt. De delar jag saknar i uppställningen är då man utökar en skuld och därmed får in pengar på kontot (t.ex. student som tar CSN-lån). Det borde stå som en “pluspost” men inte ingå i inkomst tänker jag? Jag saknar också då man säljer/får in pengar från tillgång (t.ex. den som är ekonomiskt fri och lever på sina tillgångars värde eller kontinuerliga utbetalningar från tillgångar). Det tänker jag också borde finnas som en “pluspost” men inte ingå i inkomst? Jag tänker att man brukar vilja skilja på utgifter, amorteringar och sparande vilket då borde innebära att man också vill skilja på inkomst från extern källa, utökning av skuld och försäljning av/inbetalning från tillgång också. Förstår ni hur jag tänker här? Tänker jag galet? Håller ni med?

Därtill tänker jag som @Fredrik ovan nämnde att det är nog i princip aldrig man “spenderar” exakt samma summa som man fick in, vilket skapar trubbel med att sätta högerledet till 0. Vilken variabel är i så fall tänkt att regleras så att högerledet alltid blir 0? Om man tänker sig att det som blir över räknas till sparande (dvs. utökning av tillgång) så borde det då vid underskott på motsvarande sätt räknas till utökande av skuld? Det känns inte riktigt bra… Jag tror mer på att högerledet får vara det “likvida resultatet” som berättar om man spenderade mer eller mindre än sin budget tillåter.

Sen tänker jag att det är sällan som man har 0 kr på kontot för den ingående perioden. Vad jag förstått så har många faktiskt mer än en månadsinkomst där. Jag tänker då att följande exempel kan illustrera en klurighet. Låt säga att man har 10 kr på kontot, får in inkomst på 100 kr för perioden och lägger totalt 105 kr på utgifter, sparande och amortering. Då står det 5 kr på kontot i slutet av perioden. Då har man levt över sin budget för den perioden, men låt anta att man hade de ingående 10 kr över från föregående period. Då skulle det ju vara okej att spendera lite mer denna perioden tänker jag, men rapporten visar negativt. Jag känner mig väldigt kluven här. Borde den visa negativt? Eller borde den ta hänsyn till att det finns ingående kapital för perioden och därmed visa positivt?

Den mer viktiga frågan är kanske; @janbolmeson fick du svar på det du tänkte?

Jag tycker det känns lovande och jag håller även med om kommentarerna från övriga som har bra synpunkter.

“Repeterar” därför inte detta men kom att fundera lite över delen med Amortering, som definieras som minskning av en skuld.

När det gäller “vanlig amortering” som exempelvis av ett bolån, bilån, studielån m.m. ser jag inga konstigheter med detta.

Däremot så använder jag nästa uteslutande kreditkort för att betala våra löpande utgifter. En gång per månad så gör jag ju då också en återbetalning av den skulden till kreditkortsgivaren, dvs en amortering - minskning av skulden.

MEN det känns inte som att kreditkortsskulder är den “typen” av amortering som jag budgeterar för eller vill följa upp som amortering i en likviditetsbudget & likviditetsrapport. Det är ju i grund och botten utgifter det handlar om och budgeteras/följs upp just som utgifter, även om det rent teknisk är en amortering som sker när jag gör överföringen från mitt bankkonto till kreditkortet (som ligger som en skuld i Spirecta).

Så om Spirecta skulle räkna alla minskningar av skulder (dvs även kreditkortsskulder) som Amorteringar, så kommer inte likviditetsuppföljningen bli rätt eftersom många poster skulle redovisas dubbelt (utgift & amortering).

Jag har funderat på det här. Om det ska finnas en möjlighet att göra det här korrekt, så måste vi ju faktiskt se en betalning av en kreditkortsskuld som en amortering. Men det kommer inte bli dublett eftersom vi då inte behöver ta med utgifterna från kreditkortet som utgifter då de har ju egentligen ökat ens skuld. Förhoppnings så kvittar ju dessa utgifter ut sig (om man betalar hela räkningen)…

Vid närmare eftertanke låter det som att du har rätt @janbolmeson!

För visst är det väl som så att om jag exempelvis ökar min kreditkortskuld genom att betala utgifter för 10 000 kr och samtidigt återbetalar dessa 10 000 kr (amorterar) så blir den totala amorteringen i Spirectas beräkningar ändå 0 i slutändan?

Dvs att de tar ut varandra som du skriver?

Sedan kommer väl iofs amorteringen vara förskjuten (vanligtvis) 1 månad. Dvs jag lånar pengarna månad 1 för att betala mina utgifter och återbetalar mån 2. Då kommer väl också amorteringen vara positiv (minskar skulden) vissa månader och negativ andra (ökar skulden), beroende på hur mycket utgifter som jag använt kreditkortet till, men över tid så tar de ut varandra?

Kommer likviditetsrapporten ändå räkna med mina utgifter betalda med kreditkortet som just utgifter?

För det går ju inte att exkludera dessa, de är ju ändå utgifter så att säga?

I fallet du beskriver där du har en summa över från föregående period så borde det automatiskt räknas som ett sparande till samma konto.

Egentligen har vi ju två typer av sparande, det planerade sparandet och det faktiska sparandet. @janbolmeson du tänker rätt med dina kategorier, inkomster, utgifter, amortering och sparande. Men ofta är inte det planerade sparandet lika stort som det faktiska.

Vi kan ju budgetera för större utgifter än vi har haft en månad och överskottet bör då ses som ett sparande.

MEN egentligen borde det ses som avbetalning på en framtida skuld. Har vi budgeterat ett större belopp än vi spenderat betyder det

A) vi är dåliga på att planera.

B) mer troligt, vi räknar på snittkostnaden över året och en månad kommer vi hamna långt över budget och behöva använda de sparade pengarna.

I fall B blir det ju tokigt att se det som sparande då det är en periodisering (något jag lärt mig av dig @janbolmeson )

Kollar jag i en rapport över just det som räknas som sparande kommer det se konstigt ut eftersom jag egentligen använder det för att betala mina utgifter med. Värdet kommer att svänga väldigt mycket. En bilservice kan vara mycket dyrare än vad jag sparar.

Jag tror att ska vi få till det här riktigt bra behöver vi få till periodiseringen också. Kanske ska överskottet budgeterade utgifter - utgifter räknas till amortering och resterande överskott och inte som extra sparande.