Hej!

Jag vet att det är många av er som är intresserade och väldigt duktiga. Därför tänkte jag ta tillfället i akt och inkludera i förväg / parallellt som vi utvecklar en ganska väsentlig del av Spirecta. Se det här som en inbjudan och en möjlighet att beta-testa och att påverka ännu mer. ![]()

Simulera din framtida ekonomi

Ett stort problem som jag har haft med Spirecta och i princip alla ekonomiprogram är att de är bakåtblickande. De ger en bild av hur det har varit. Ungefär som att titta i backspegeln när man kör en bil framåt. Det har sitt syfte, men det är inte det som är mest värdefullt.

Budget är en dellösning på det här, men det är ändå ett ganska kortsiktigt sätt att styra och planera sin ekonomi. Dessutom berör en budget dessutom ofta bara inkomster och utgifter, det vill säga resultaträkningen. Men som många av er har märkt så minskar resultaträkningens påverkan på ens ekonomi över tid och balansräkningen med tillgångar och skulder blir mer väsentlig.

För ett par år sedan jobbade jag med finansiella rådgivare och då tog vi fram något som vi kallade för en ekonomisk livsplan. Det vill säga att vi tittade på en klients ekonomi och sedan gjorde man olika simulationer av det ekonomiska nuläget fram till att klienten fyllde 100 år (eller annat datum på t.ex. beräknad livslängd). I denna simulationen satte man sedan in allt som klienten ville göra, t.ex. köpa hus i Frankrike, resa, ge bort pengar till barnen etc.

Sedan simulerade man ekonomin och såg om det gick ihop. Värdet av det här var väldigt stort:

- Det gav ofta ett lugn i att “pengarna kommer att räcka”

- Det skapar ofta ett par enkla nyckeltal för vad man behöver åstadskomma

- Det gav också ett lugn i att veta att jag “klarar” mig med 4 % avkastning

- Man kunde se att även ett worst-case var ganska bra.

- Det gav ett rikare liv eftersom man kunde spendera mer idag

- etc.

I min egen ekonomi när jag gjorde detta i Excel så kom jag t.ex. fram till att mitt liv kommer fungera alldeles utmärkt med bara 5 % avkastning och det månadssparande som jag redan har idag. Jag behöver inte ha dåligt samvete för att jag “borde” spara mer. I slutet när jag fyller 100 år så spelade det inte så stor roll nämligen om det blev belopp X eller belopp Y.

Vad handlar det om rent konkret?

Precis som vanligt kommer det stora värdet när man tolkar de siffror som Spirecta visar. Men i grunden är själva hantverket i Spirecta att för varje tillgång:

- Ge möjligheten att simulera den framtida utvecklingen (ränta-på-ränta) på tillgångsbasis

- Ge möjligheten att lägga in olika faser i den framtida utvecklingen (t.ex. uppbyggnads- och uttagsfas)

- Ge möjligheten att räkna på insättning, uttag, värdeökning, skatt etc.

När man sedan har simulerat varje tillgång för sig, då summerar man ihop alla simuleringar för att se helheten för sin ekonomi. Sedan är tanken att man ska kunna ha olika scenarion som man provar. Därefter använder man de olika simulerade värdena som en “budget” mellan idag och framtiden. På det sättet kan man på årsbasis följa upp utvecklingen på sin ekonomi och se är jag på väg mot det simulerade scenariot eller behöver jag vidta korrigerande åtgärder.

Hur långt har vi kommit i Spirecta idag?

Just nu håller vi på med utvecklingen och har en ganska bra roadmap, men jag tar gärna in feedback eftersom ju tidigare vi kommer på ändringar desto bättre. Nedan följer lite skärmklipp:

samt själva simuleringsverktyget

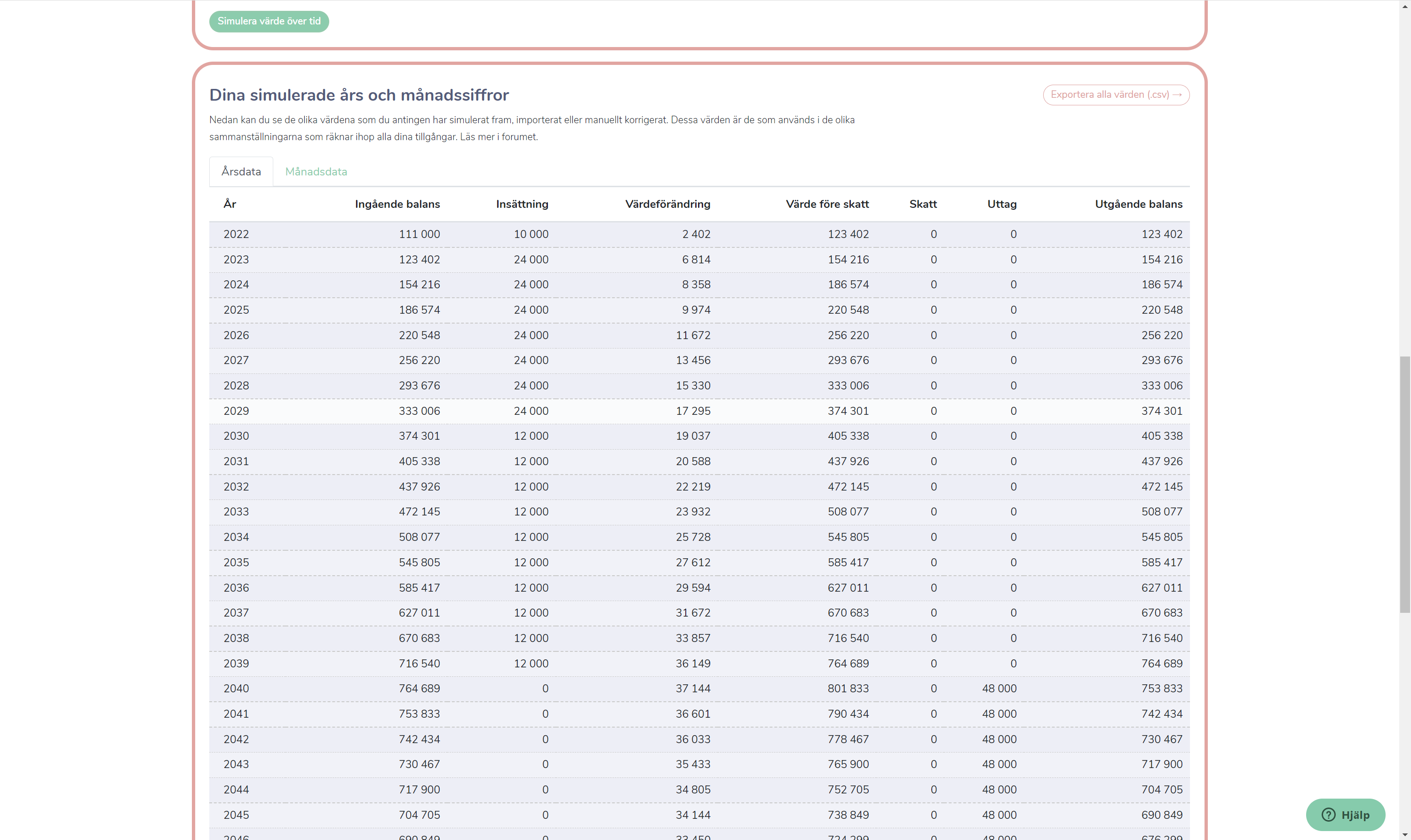

så här ser det framräknade resultatet ut och värdena som tas i beaktande:

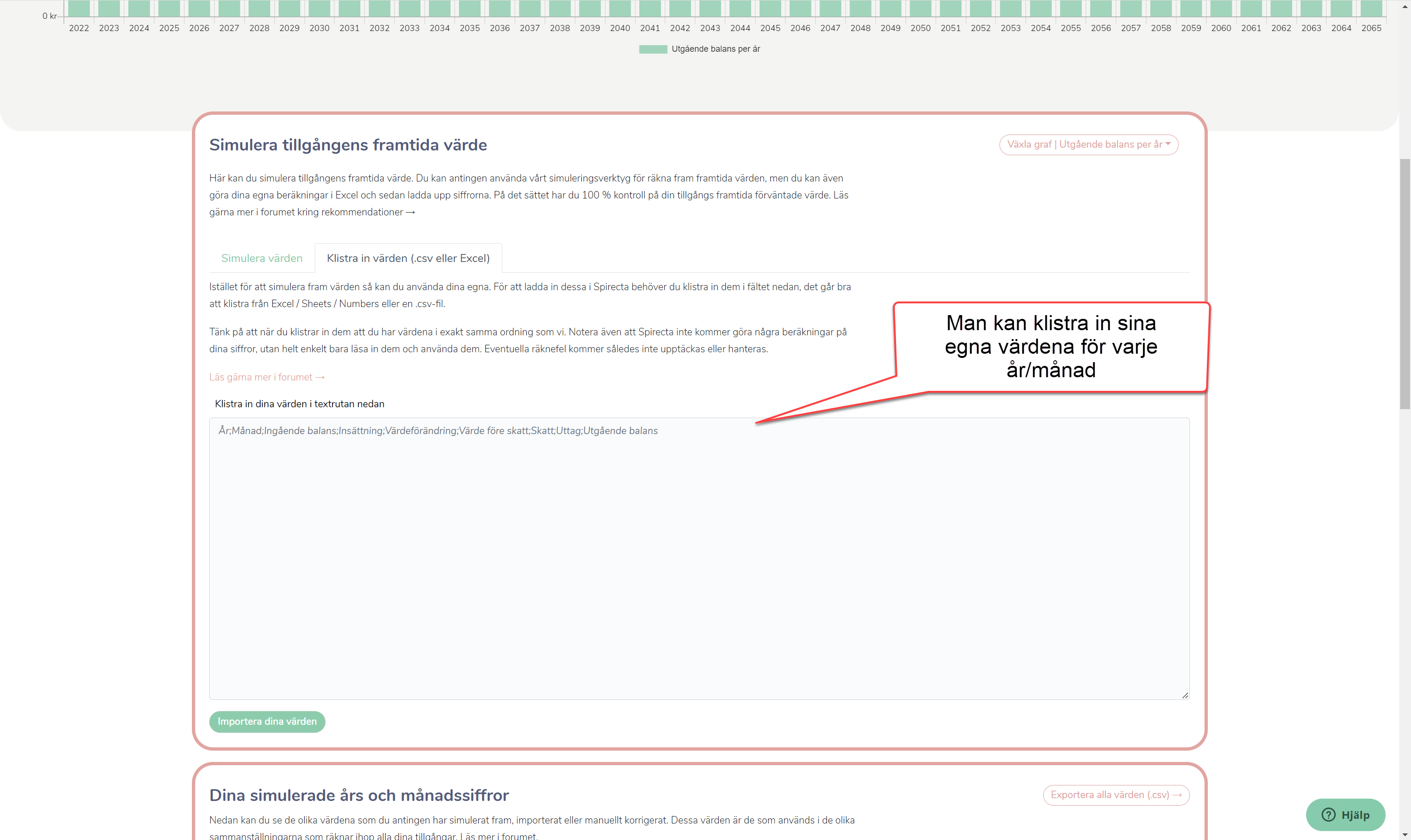

gillar man inte simulationen så kan man ladda upp egna värden från en egen beräkning i Excel eller motsvarande:

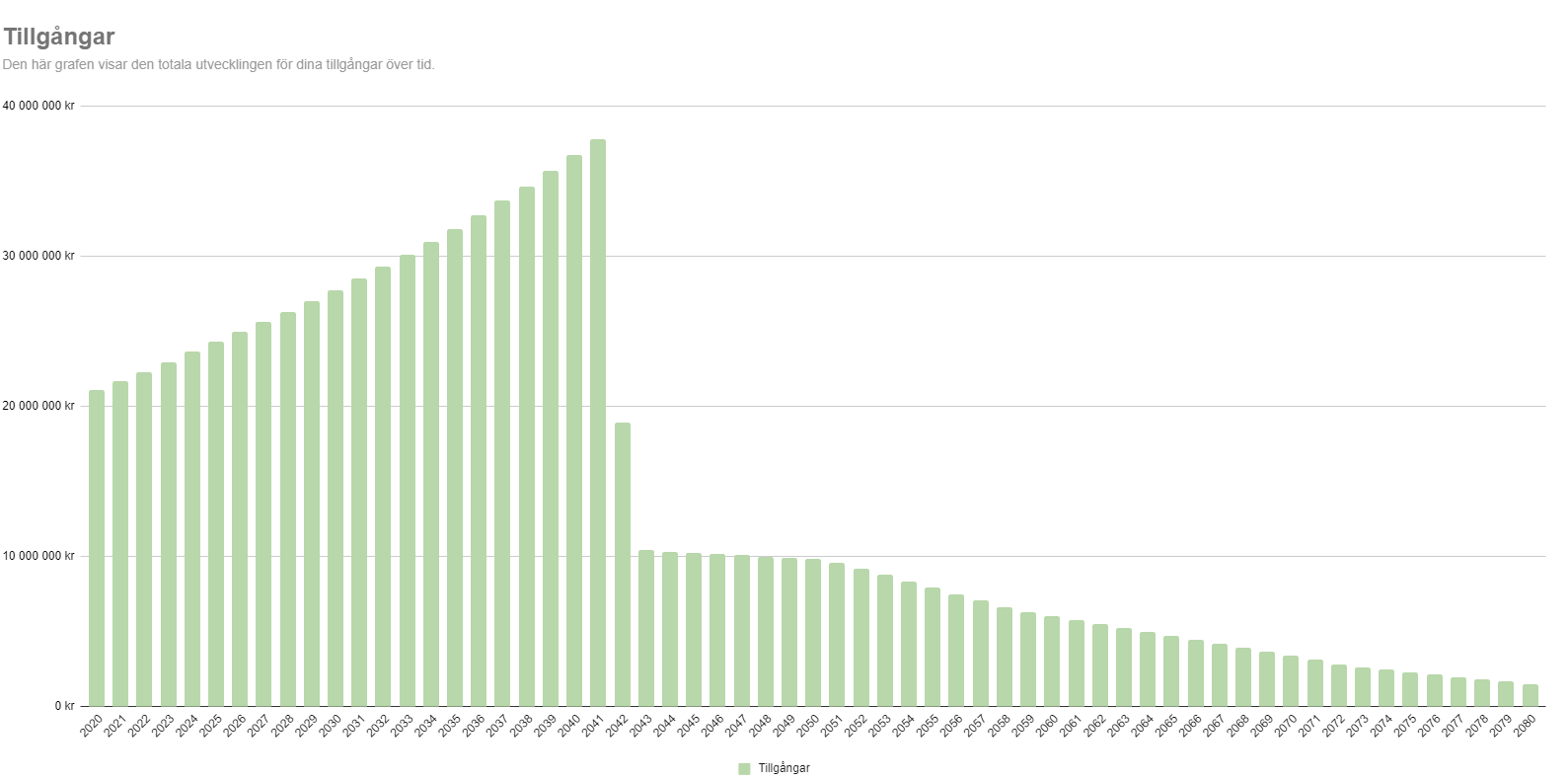

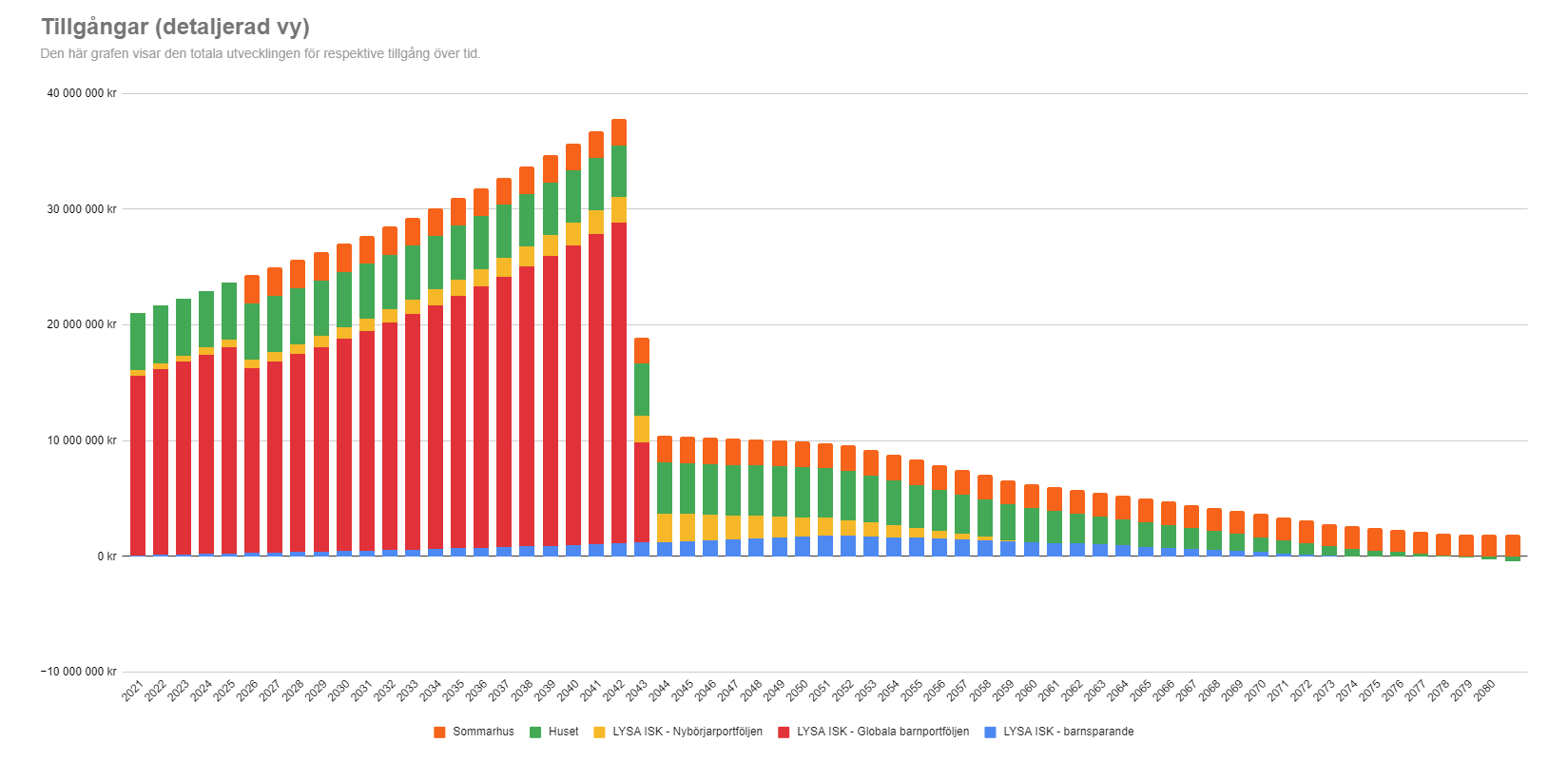

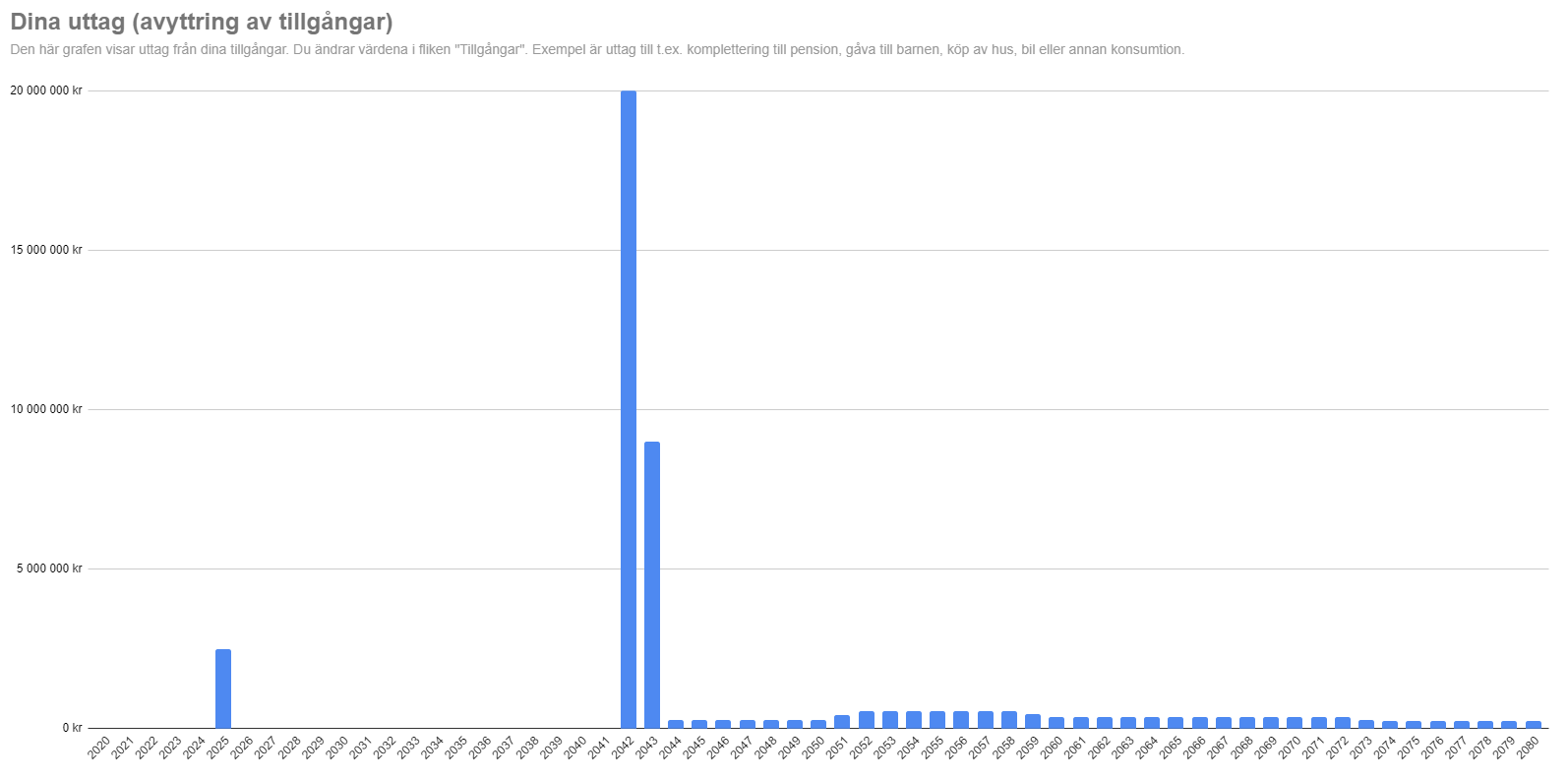

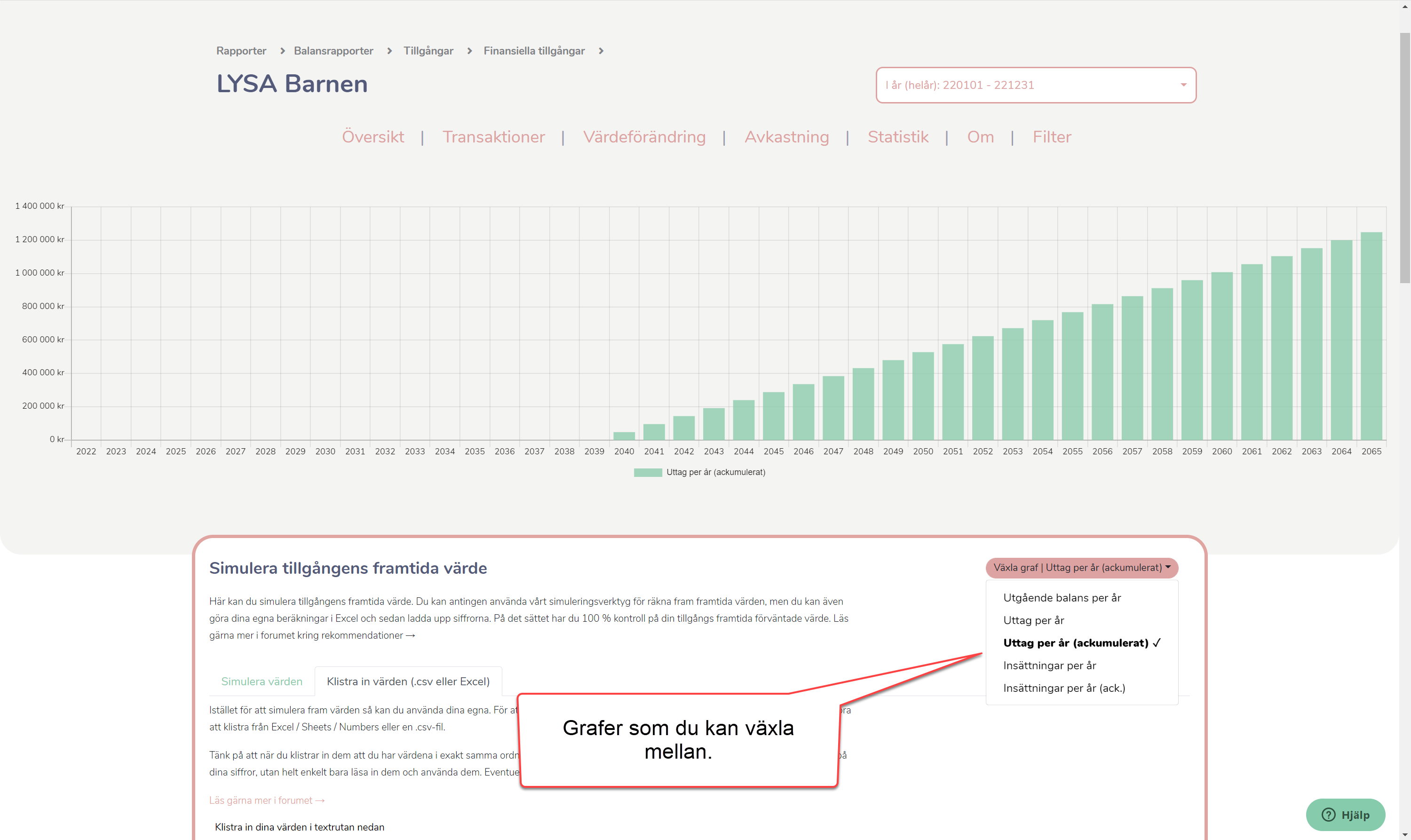

Sedan har man många olika sätt att visualisera datan:

Det som inte är gjort idag

Per 220801 så går det inte spara några värden utan bara simulera, ladda upp egna värden och leka med graferna. Roadmap framåt är att naturligtvis ordna sparande, kunna ändra värden manuellt och se till att det fungerar från ett användarperspektiv.

Vill du vara med och testa?

Om du är sugen att vara med att testa, skriv gärna en kommentar nedan eller kontakta mig via PM eller mejl. Mer info kommer efterhand, det här är som sagt utvecklingsprio just nu. ![]()

Ping: @OlaMorin, @Fredrik, @Lennart, @Muraks, @Mikael_Bengtsson, @emil, @Bjornen, m.fl.