I den här fördjupningen visar jag de två olika sätten hur man kan tänka kring bokföring av värdeförändring på en tillgång såsom ett ISK-konto, Kapitalförsäkring, LYSA-konto eller motsvarande.

Om det är så att du bara vill ha vanlig koll på din ekonomi och ditt sparande så spelar det egentligen inte någon större roll hur du gör. Men om du däremot har en riktigt ambition kring t.ex. ekonomisk frihet och FIRE då bör du överväga sätt två som kommer ge dig bättre förutsättningar.

Sätt 1. Skippa bokföra värdeförändring mot resultaträkningen - Det vanliga sättet som de flesta gör och som egentligen är felaktigt.

Så som de flesta gör i Spirecta är att vi mentalt delar upp vår ekonomi i två delar.

- En del som handlar om vår lön från arbetet, våra utgifter och eventuellt utdelning från aktier (som vi ofta återinvesterar). Här kan man säga att fokus ligger på Resultaträkningen (=inkomster, utgifter, resultat, kassaflöde, sparkvot etc).

- En del som handlar om våra investeringar. Här ligger fokus på Balansräkningen med framförallt tillgångarna.

Man kan nästan säga att dessa två delar lever lite olika liv. Den enda egentliga kopplingen är att vi månadssparar överskottet (=inkomster minus utgifter) till en tillgång i balansräkningen.

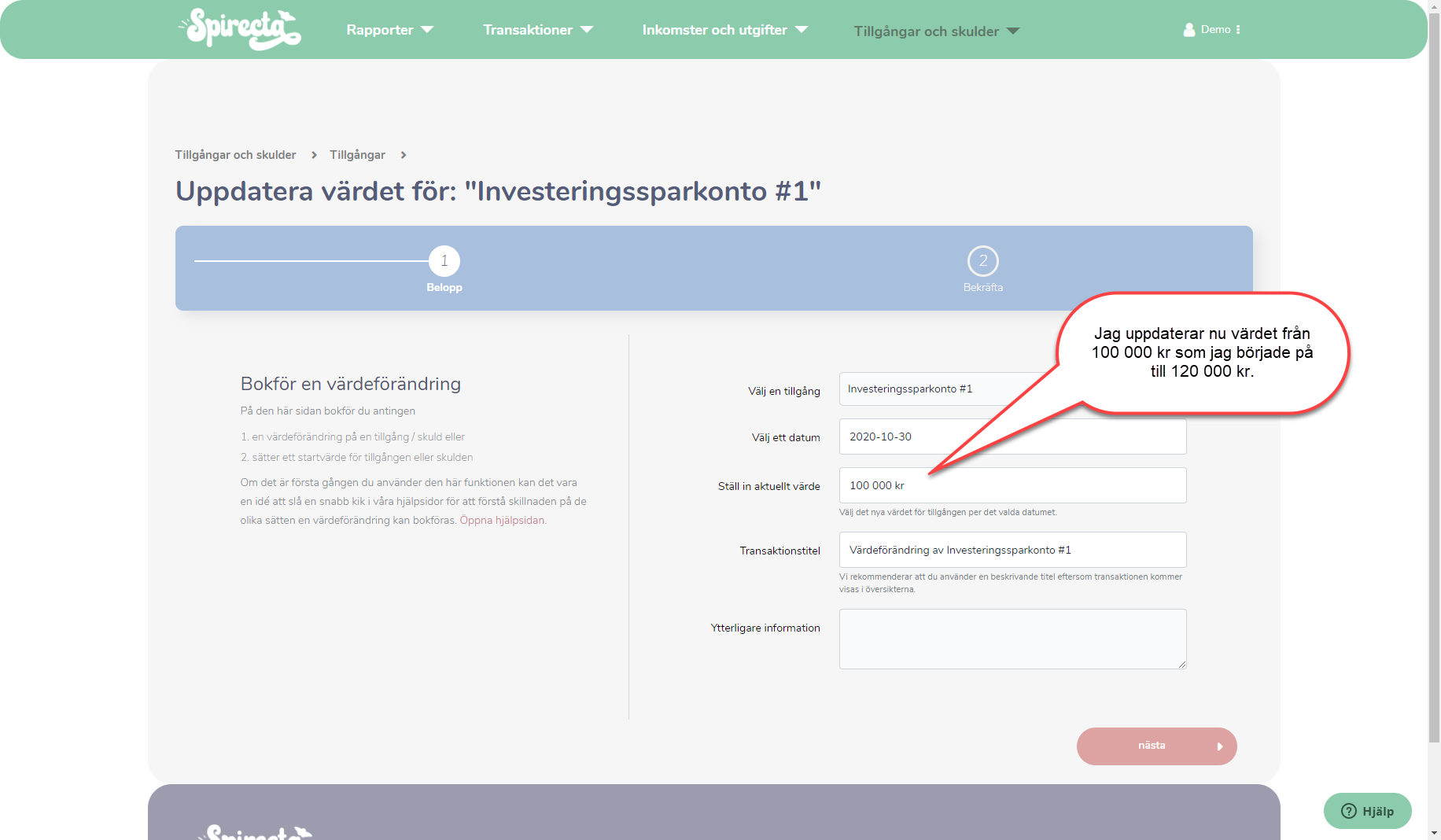

När vi, i slutet av månaden, uppdaterar värdet på våra tillgångar så gör vi det genom standard-inställningen för “uppdatera värde” i Spirecta och själva förändringen görs bara på den enskilda tillgången. Det vill säga att om värdet i början av månaden var 10 000 kr, vi månadssparar in 1 000 kr och sedan har värdet ökat med 1 000 kr då har vi en summa om 12 000 kr. De sista 1 000 kr som har ökat i värde bokförs inte som en kapitalinkomst, utdelning eller liknande.

Lite irrationellt relaterar vi knappt till skatteuttaget på ISK/KF-kontot som en utgift eftersom det är något som tas direkt från tillgången (få av oss importerar historiken från Nordnet/Avanza-kontot).

Teknisk överkursinformation

Det som händer rent tekniskt är att vi bokför värdeförändringen på tillgången mot det speciella och dolda eget kapital-kontot som inte dyker upp i några rapporter. På det sättet isolerar man värdeförändringen till Balansräkningen så som de flesta är vana att tänka kring en värdeförändring.

Sätt 2. Det bokföringstekniska korrekta men lite omständliga sättet men nödvändigt för dig som är intresserad av FIRE och ekonomisk frihet

Om vi istället tittar på vad som är mest bokföringstekniskt korrekt så kan man titta på företagsbokföringen. Hur företag gör är att de bokför värdeförändring på sina tillgångar som en vinst eller förlust i resultatet. Det vill säga att de kopplar ihop balans- och resultaträkningen.

Exempel: ett företag äger en kapitalförsäkring som är värd 1 000 000 kr. Om den minskar i värde med 300 000 kr så kommer företaget behöva göra en nedskrivning av värdet på tillgången och bokföra det som en finansiell förlust om 300 000 kr. Även om de flesta företag inte skriver upp värdet på sina tillgångar (det är valfritt för alla utom typ börsbolag) så kan man resonera likadant där.

För att det skulle bli 100 % korrekt så skulle man egentligen kunna tänka och göra som följande:

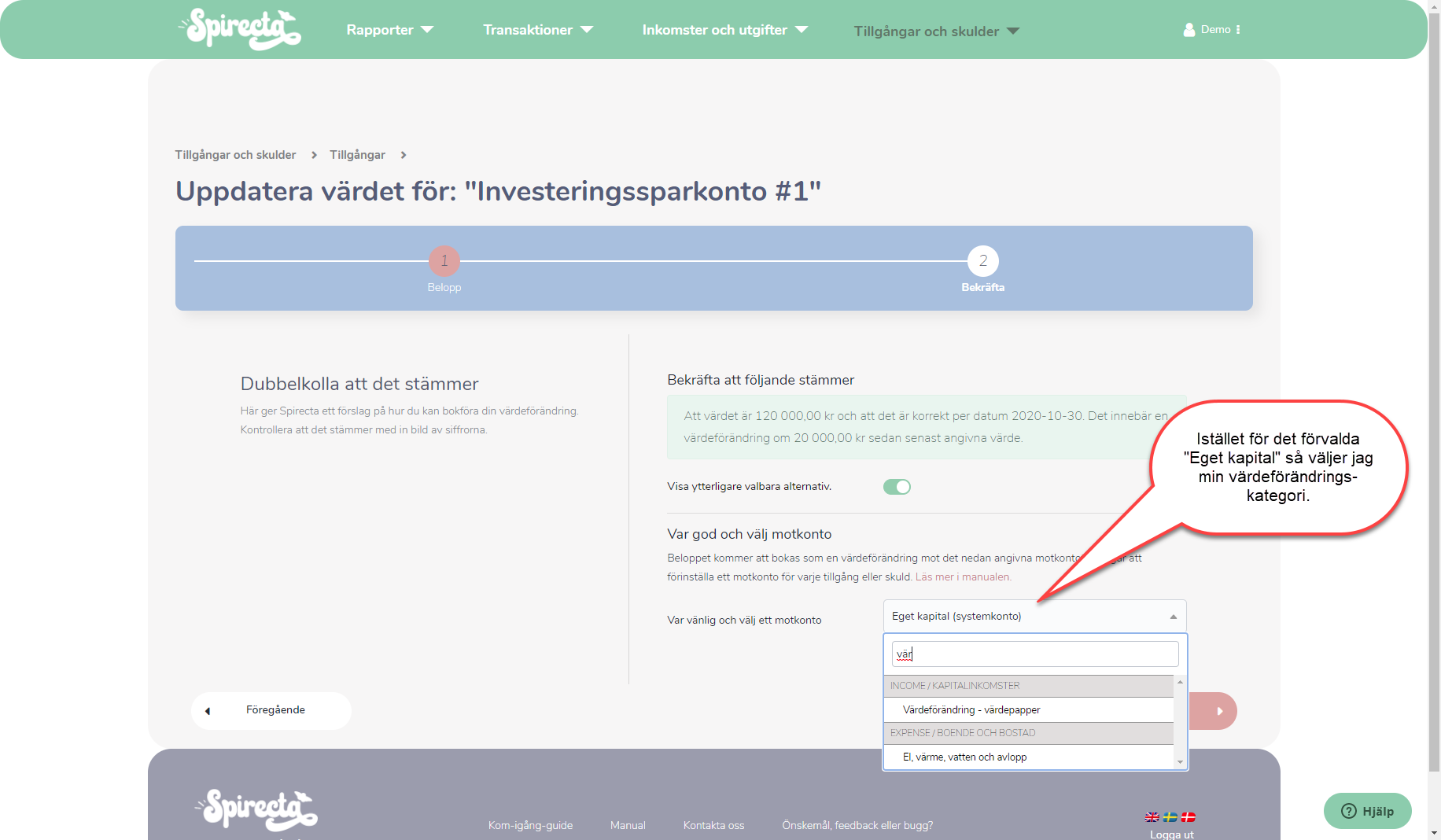

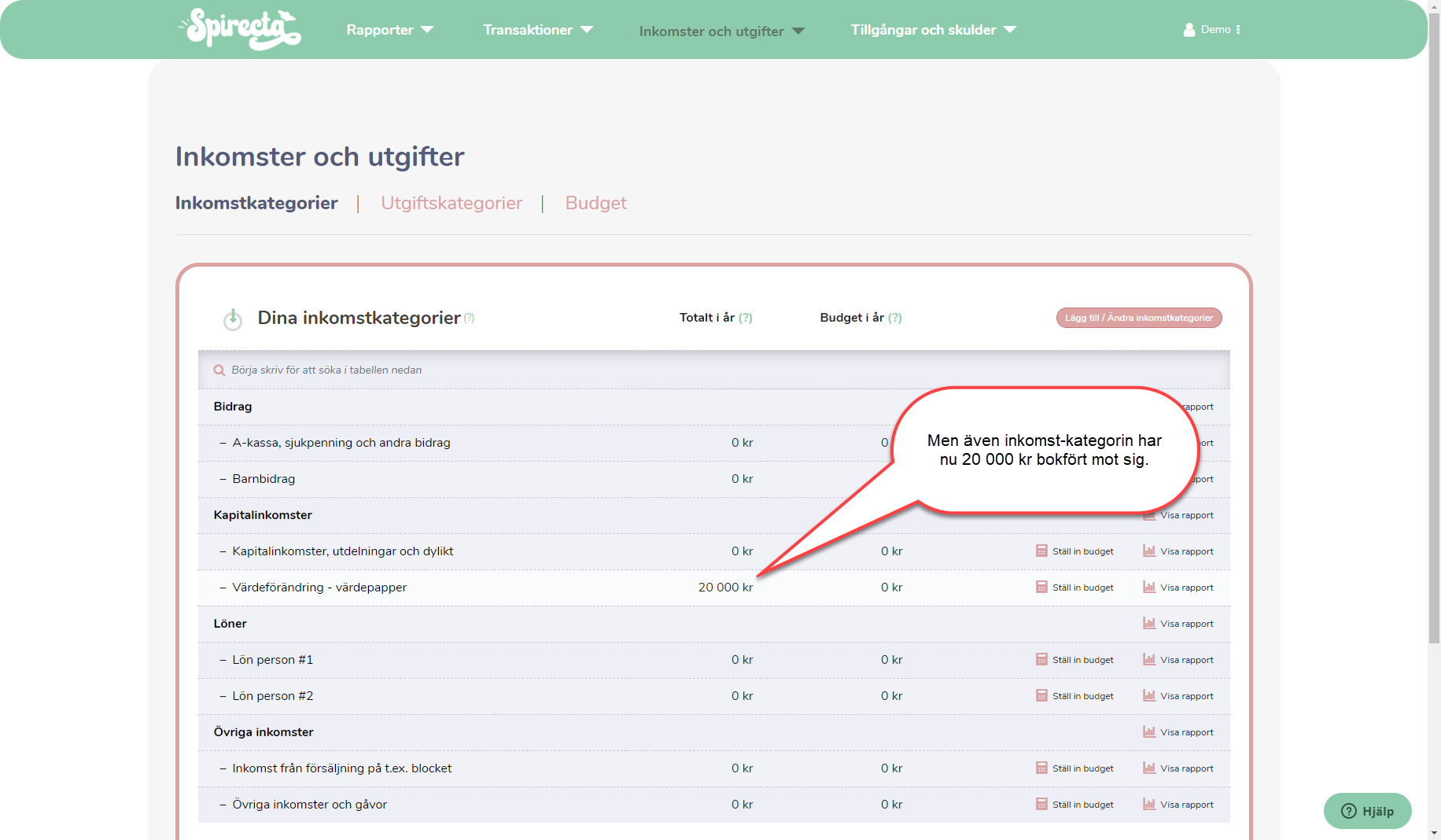

- Man skapar en inkomstkategori som heter t.ex. “Värdeförändring - värdepapper”

- När man förändrar värdet på en tillgång så bokför man den mot det här inkomst-kontot

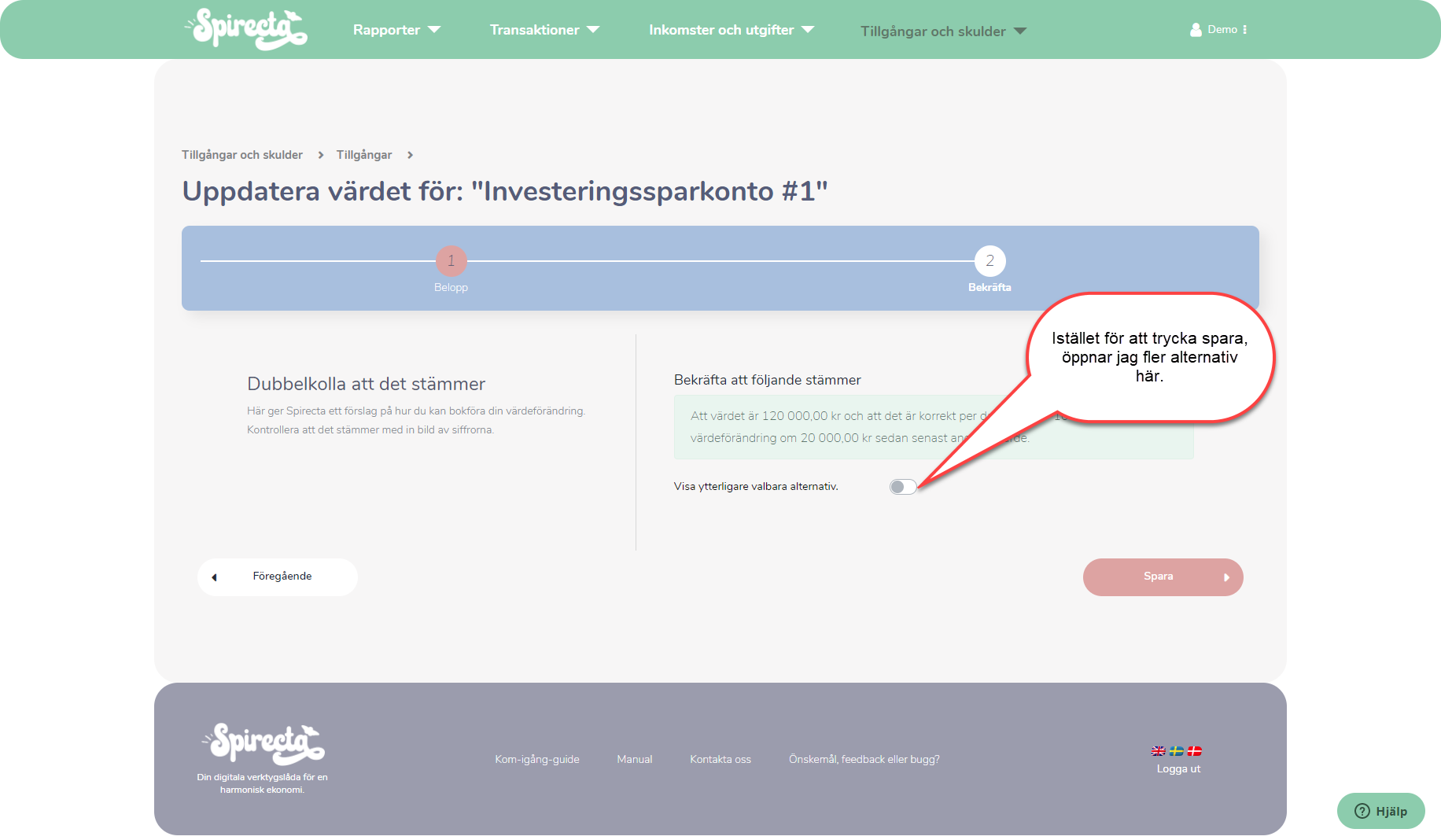

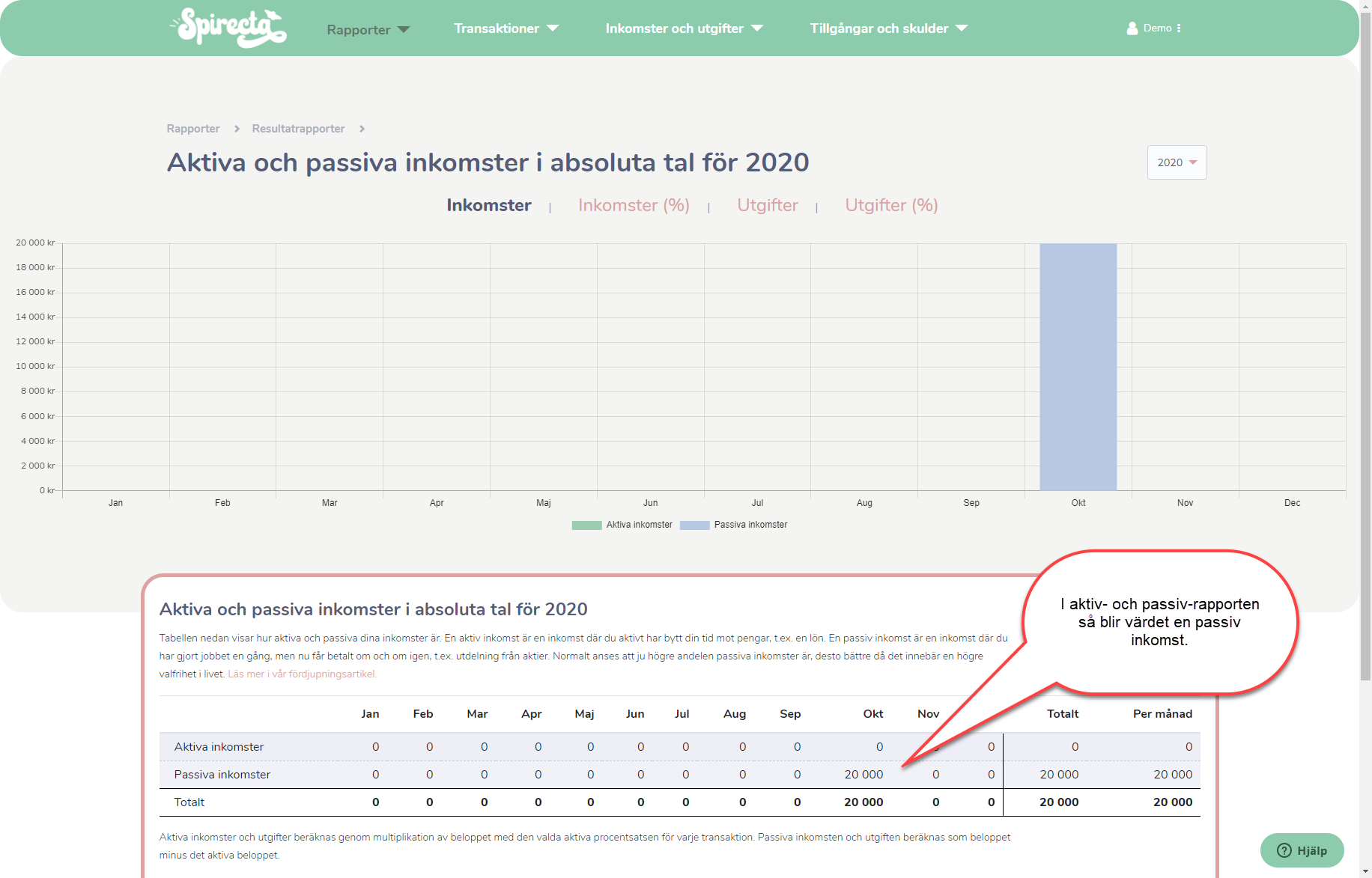

Det som händer om man gör ovan är att man kommer att se resultatet både i resultat- och balansräkningen.

Så här kan det se ut i praktiken

Med lite bilder så ser det ut som följer:

Det blir alltså korrekt från alla perspektiv.

Problematiken - varför gör inte alla så här?

Problematiken som uppstår i den här situation är:

- Vi är inte vana att tänka så här eftersom de flestas passiva inkomster är obefintliga (tyvärr)

- De blir stora svängningar i inkomsterna om man har stora tillgångar.

Många argumenterar mot det här sättet att göra genom att säga t.ex. “Men om jag hade gjort så här våren 2020 så skulle jag ju ha gått mycket back. T.ex. min lön är på 25 000 kr men jag förlorade då 100 000 kr och då säger Spirecta att jag gick 75 000 kr back i den perioden. Det gjorde jag ju inte, för min vardagsekonomi gick fortfarande plus.”

Jag tror att du känner igen att så tänker nog de flesta. Men egentligen är det ju fel. Även om förlusten inte var realiserad så var ju faktiskt ens förmögenhet 75 000 kr lägre i det här fallet. Det tycker jag att man borde ta hänsyn till.

På samma sätt argumenterar vissa med "Det blir så slagigt i graferna när jag blandar ihop mina tillgångar och min lön. På samma sätt som tidigare kan man ha förståelse för det argumentet eftersom vi är så vana att tänka “resultaträkning” för sig och “balansräkning” för sig. Men återigen är egentligen verkligheten att du har gått plus/minus.

Det här är en av anledningarna till att jag utvecklade Spirecta - för att kunna ha dessa diskussioner och på grund av min insikt att i grunden så “driver” en balansräkning en ekonomi mycket mer än resultaträkningen. Det vill säga i längden kommer din balansräkning (tillgångar) att påverka ditt liv och din ekonomi mer än vad dina inkomster / utgifter kommer påverka.

Det här har “bevisats” på andra sätt - t.ex. genom Thomas Pikettys bok “Kapitalet” som mer eller mindre säger att “Pengar är mycket bättre att tjäna pengar än vad vi är”. Om du dessutom har sett Lyxfällan någon gång på TV så vet du att det stämmer även där. I de fallen är det ju skulderna i balansräkningen som driver deras ekonomi och påverkar deras liv i allra högsta grad.

Slutsatsen att dra är:

Balansräkningen är i längden mycket viktigare att ha fokus på än resultaträkningen.

Så tänker jag, hur tänker du?

Relaterade artiklar:

- Ekonomisk frihet (FIRE)-rapporten | Manual - Nr 4 av janbolmeson

- Aktiva och passiva inkomster respektive utgifter | Rapport i Spirecta

- Två sätt att använda Spirecta - "Super-koll på öret" eller "Full-koll på kronan"

Men det ska alltså fortfarande redovisas som en inkomstkategori? Så det blir en minus-inkomst, inte en utgift?

Men det ska alltså fortfarande redovisas som en inkomstkategori? Så det blir en minus-inkomst, inte en utgift?

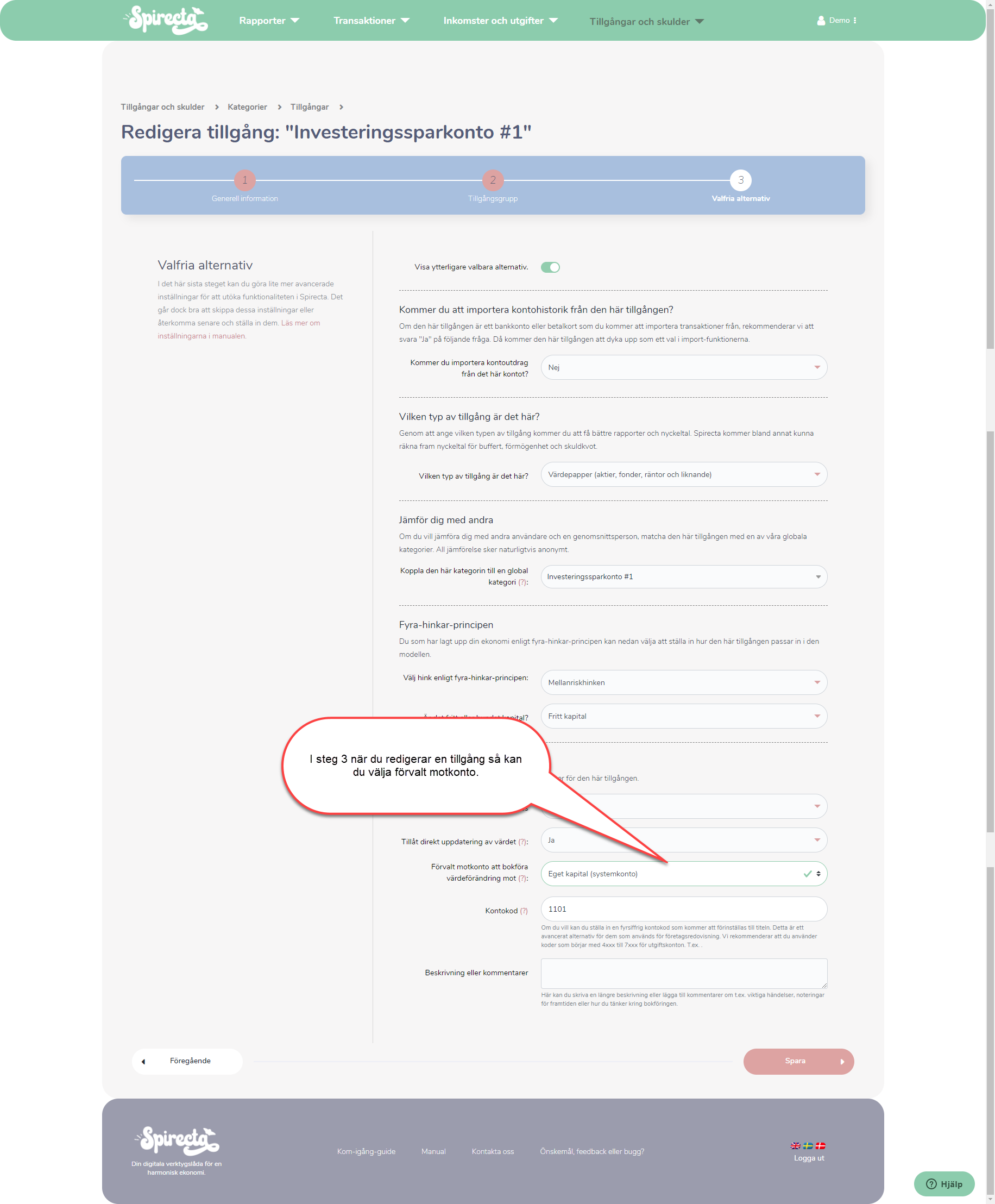

den gör det jag tänkte på. Tycker det borde skapas och kopplas automatiskt vid skapandet av tillgången! Eller åtminstone finnas en fråga. Men man gör det inte så ofta utom vid uppstart

den gör det jag tänkte på. Tycker det borde skapas och kopplas automatiskt vid skapandet av tillgången! Eller åtminstone finnas en fråga. Men man gör det inte så ofta utom vid uppstart