Den här artikeln ger dig en introduktion till klassisk bokföring och vår anpassning till hur det fungerar för en privatperson. Det är en överkursartikel som ökar din förståelse för hur Spirecta fungerar, men den är absolut inte nödvändig för att få värde av verktyget.

Sedan vi människor började göra affärer med varandra så har vi haft ett behov av att kunna hålla koll på pengarna. På 1200-talet i Italien uppfann man de bokföringsprinciperna som vi använder än idag. Dessa bygger på att alla ekonomier kan delas upp i:

-

Inkomster och utgifter - dvs pengar IN och UT ur min ekonomi

-

Tillgångar och skulder - dvs saker jag äger och saker andra äger som jag lånat

Dessa hör på ett naturligt sätt ihop. Vi behöver pengar in för att kunna konsumera, ibland behöver vi låna pengar och ibland kan vi tänka oss låna ut pengar. Det här ledde till uppfingen av:

-

Resultaträkningen - som höll koll på “resultatet” dvs skillnaden mellan inkomster och utgifter

-

Balansräkningen - som höll koll på förmögenheten dvs skillnaden mellan tillgångar och skulder.

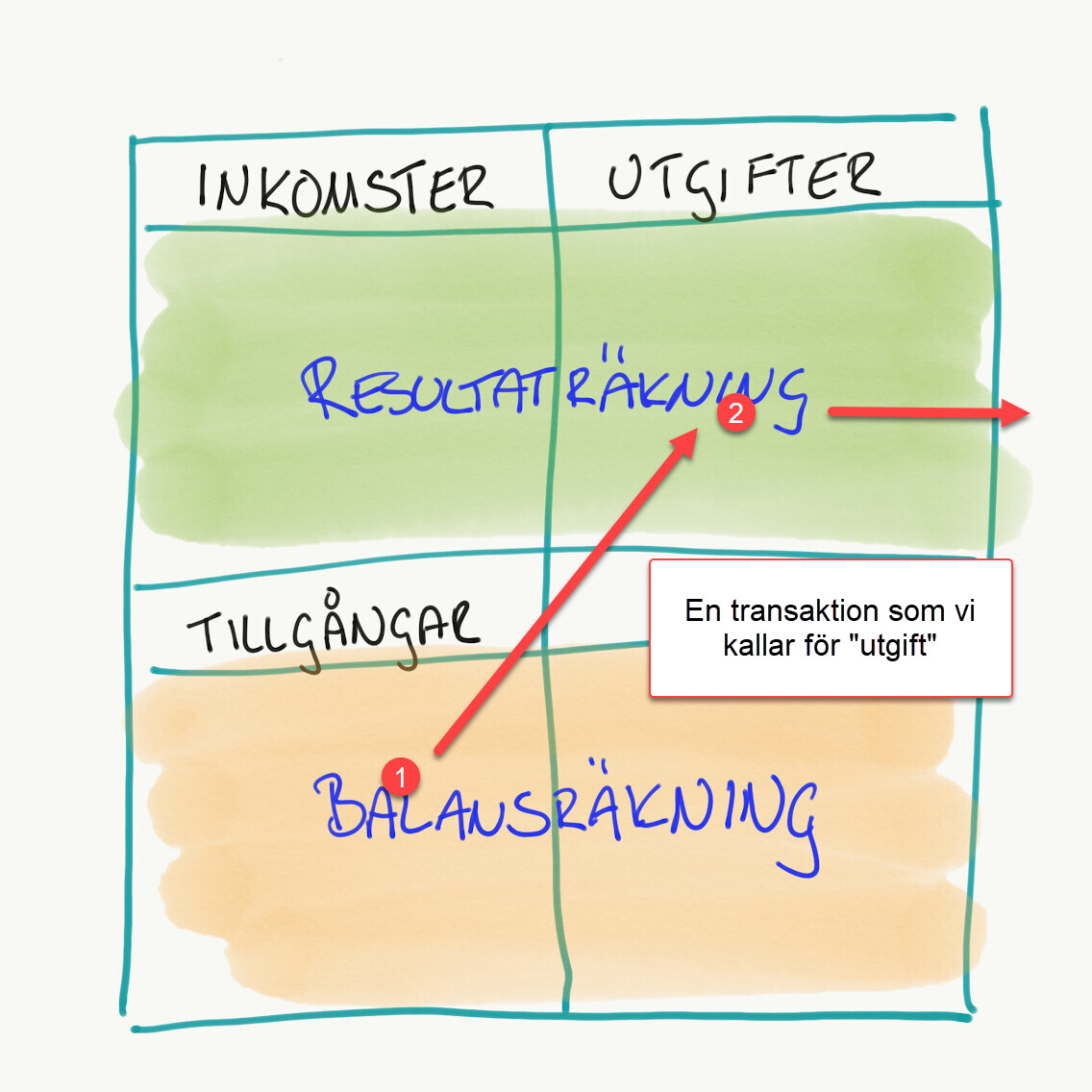

Jag gillar den här enkla illustrationen av ovan:

Transaktioner visar på flödet mellan de olika delarna

Den stora insikten på 1200-talet var att man insåg att alla ekonomiska transaktioner gick att bryta ner i två delar. Så kallad dubbelkontering. Man valde att gruppera inkomster och utgifter i så kallade “bokföringskonton”. Varje tillgång och skuld fick också vara ett separat “bokföringskonto”. Med konto avses alltså inte “bankkonto” utan bokföringskonto.

Om vi tar exemplet med en transaktion (utgift) där jag betalar en hyra:

2020-10-01 - Hyresvärden AB - 10 000 kr

så är det ganska naturligt att tänka att pengarna måste tas från ett bankkonto för att kunna betala själva utgiften “hyran”. Här dyker dubbelkonteringen upp genom att vi har två bokföringskonto som berörs av transaktionen:

-

Bokföringskonto #1 “Hyra för boende”

-

Bokföringskonto #2 “Swedbank bankkonto”

Det som händer nu är att saldot på “Swedbank bankkonto” kommer minska med 10 000 SEK eftersom de förs över till hyresvärden. Samtidigt har vi i vår “bokföring” betalat 10 000 SEK för hyra vilket innebär att summan för alla hyresbetalning som vi har gjort har ökat.

Om vi skulle illustrera det i vår bild ovan så har pengarna gått från en tillgång till en utgift och därefter ut ur vår ekonomi.

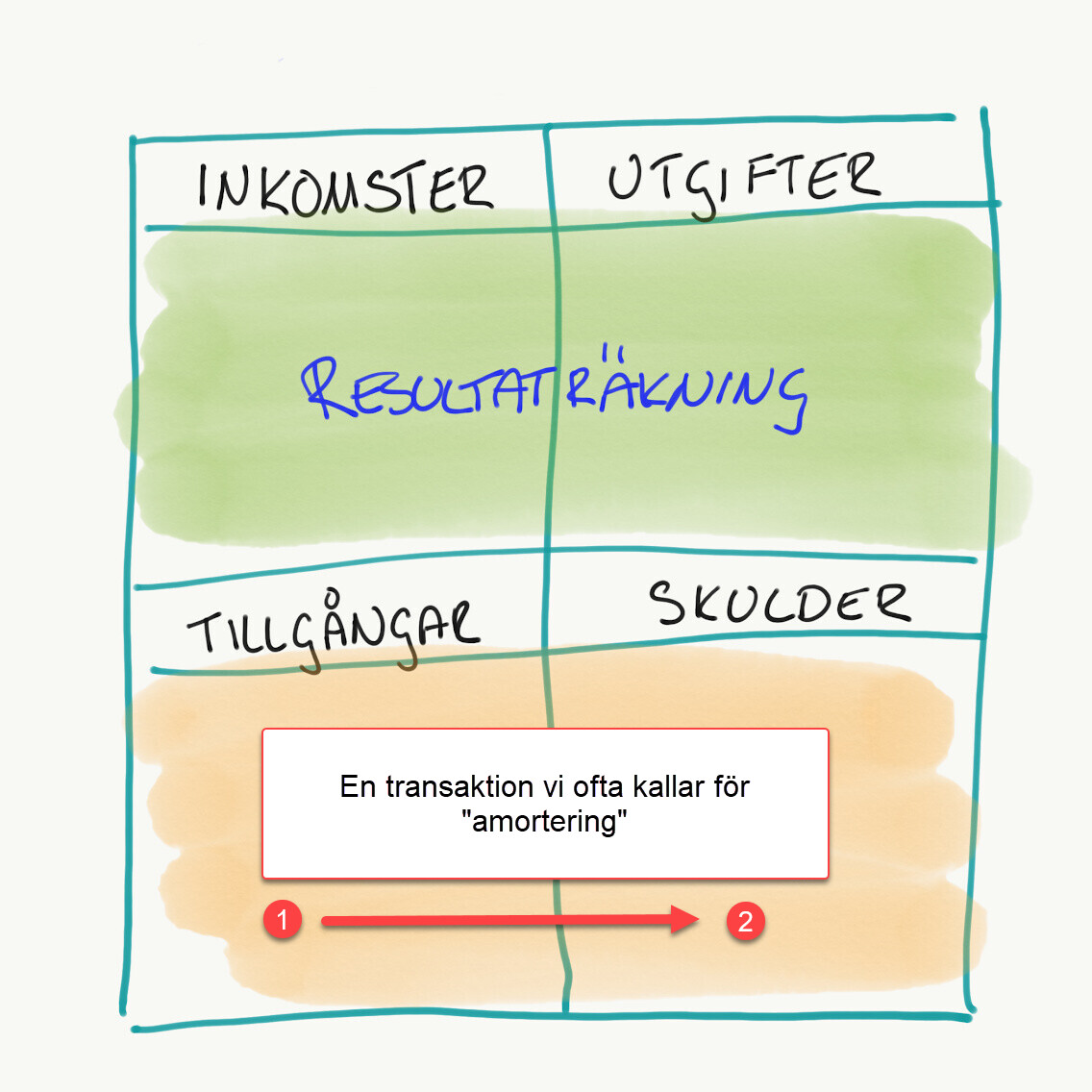

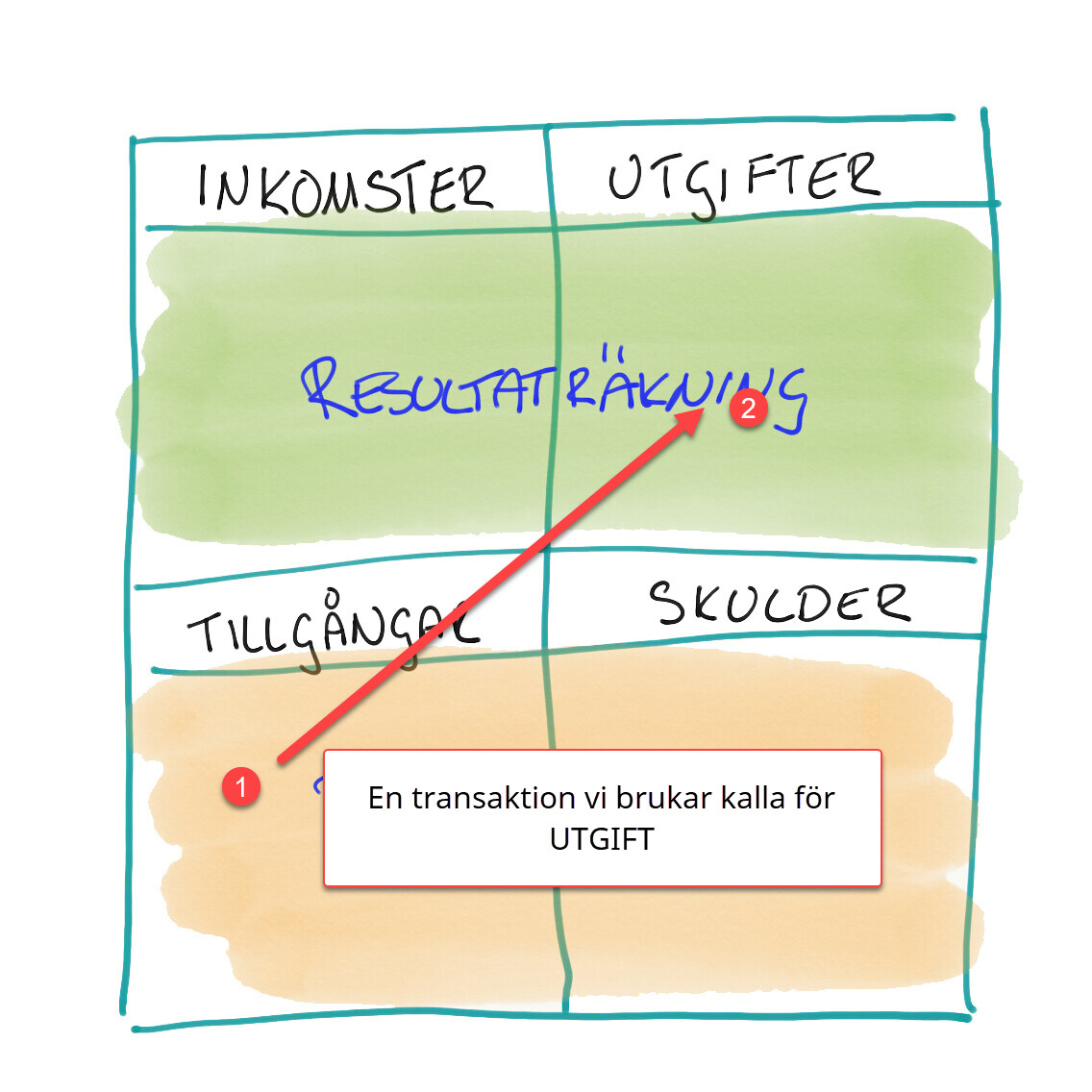

De vanligaste ekonomiska transaktionerna

På samma sätt kan vi titta på de vanligaste transaktionerna, det vill säga kombinationerna i bilden ovan. Nedan följer ytterligare några vanliga transaktionstyper i Spirecta:

-

Inkomst till en tillgång - det som vi ofta kallar för lön, bidrag eller motsvarande.

-

Utgift betald från en tillgång - ofta en räkning som vi betalar via Bankgiro från vårt bankkonto.

-

Utgift betald från en skuld - ofta när vi köper något via vårt kreditkort.

-

Tillgång till tillgång - kallar vi ofta för en överföring mellan våra bankkonton eller ett sparande

-

Skuld till tillgång - kallar vi ofta för ett lån eller utökning av lån.

-

Tillgång till skuld - kallar vi ofta för en amortering eller betalning av en kreditkortsräkning.

Ibland blir det enklare att tänka kring dessa genom att se dem framför sig i resultat- och balansräkningen. Som t.ex. nedan:

Nedan kan du se ytterligare transaktioner illustrerade.

Matematiskt går det att göra ytterligare kombinationer men de är ofta inte logiska eller finns i verkligheten. T.ex. inkomst till utgift blir ofta “inkomst till tillgång” och sedan “tillgång till utgift”.

Debet och kredit anger riktningen på transaktionen

För att formalisera de olika transaktionerna ovan har man inom bokföring hittat på de två uttrycken:

-

Debet - som ibland kallas för “debit” kommer från Latin och betyder skyldig eller skuld. Om man debiterar något betyder det att man ökar värdet på det aktuella kontot. Man kan också se det som den “aktiva” aspekten i en finansiell transaktion som handlar om hur pengarna används.

-

Kredit - kommer också från Latin och betyder ungefär “att tro på” och kan jämföras med engelskan “credible” (“trovärdig”). Om man krediterar något så betyder det att man minskar värdet på det aktuella kontot. Man kan också se det som den “passiva” aspekten om varifrån pengarna kommer.

Man kan alltså säga att debet visar att pengar har förts TILL ett specifikt bokföringskonto, medan kredit visar att pengar har förts FRÅN ett specifikt bokföringskonto.

Debit och kredit + kontotyper =

Kombinerar man ihop de fyra olika bokföringstyperna med debet och kredit får vi följande tabell:

| Kontotyp | Debit | Kredit |

|---|---|---|

| Inkomst | minskar (-) | ökar (+) |

| Utgifter | ökar (+) | minskar (-) |

| Tillgångar | ökar (+) | minskar (-) |

| Skulder | minskar (-) | ökar (+) |

Det betyder t.ex. att om man:

-

debiterar ett tillgångskonto innebär det att värdet på kontot ökar (t.ex. en överföring till kontot, en insättning av en lön eller liknande).

-

debiterar man ett utgiftskonto så betyder det utgifterna ökar (t.ex. man har gjort ett inköp av en viss typ som t.ex. betalat hyran i vårt exempel ovan).

-

krediterar en skuld så kommer den öka (t.ex. man handlar på ett kredit-kort

)

)

Ovan är klurigt när man precis har börjat, men efter ett tag lär man sig och ser logiken i det. Även jag som har utvecklat Spirecta får från tid till annan komma tillbaka till ovanstående tabell för att komma ihåg hur det blir.

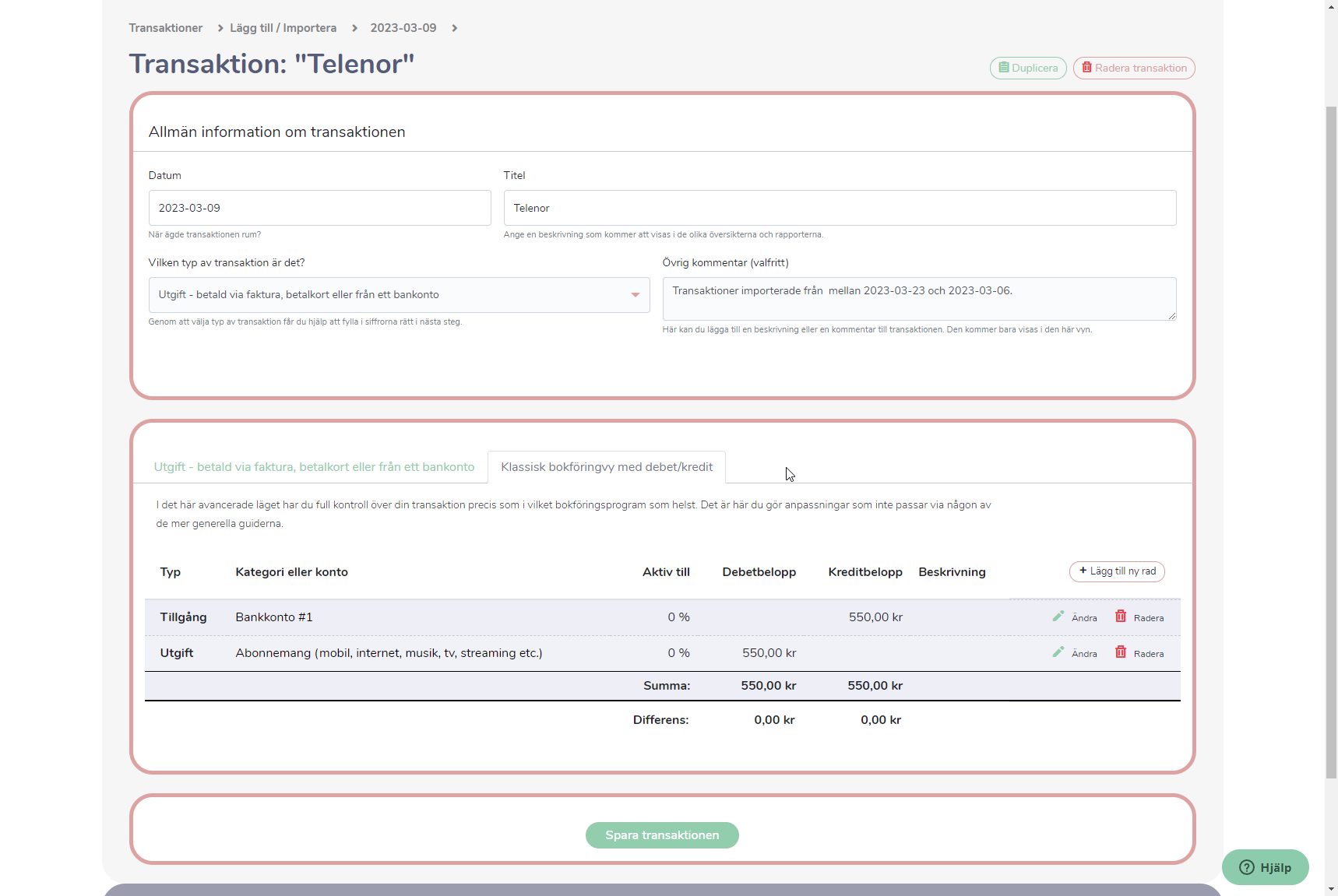

Allt som behövs för en transaktion

Genom att kombinera:

- Datum

- Beskrivning

- Belopp

- Debet-konto

- Kredit-konto

Har man allt för att beskriva alla ekonomiska transaktioner som finns. Det är också det här som är grunden i Spirecta och som återkommer gång på gång i alla sammanhang.

Förenkling i Spirecta - du behöver INTE kunna debet/kredit

Pratar du med någon som arbetar med redovisning så kommer de vara helt med på tåget att det är så här det fungerar. Tanken är dock inte att man ska behöva bli redovisningskonsult för att kunna ha glädje av Spirecta.

Därför har vi arbetat mycket med att förenkla det i Spirecta och det är i väldigt få fall du behöver bry dig om debet och kredit. I de flesta fall - t.ex. importerna som är det vanligaste du gör i Spirecta genom att du i steg 1 väljer “bankkontot” som du importerar från och sedan väljer du bara vilken typ av inkomst eller utgift något är. Sedan håller vi koll på att debet- och kredit blir rätt.

Det är även så vi arbetar i den guiden för när du vill skapa en transaktion. Du behöver bara följa frågorna så blir debet och kredit rätt.

Men för den intresserade så kan man faktiskt för exakt alla transaktioner i Spirecta plocka fram debet- och kredit-notationen.

Relaterade sidor i manualen

- Skapa en transaktion manuellt

- Systemkategorin: Eget kapital | Manual

- Avancerad import med hjälp av Excel | Lägg till inkomster och utgifter

Frågor, funderingar eller kommentarer?

Skriv gärna nedan så hjälper vi till så gott vi kan.