I det här steget i kom-igång-guiden är målet att göra en första analys och reflektion av din privatekonomi. Vi kommer att fokusera på dina tillgångar och skulder samt jämföra dina värden med andra svenskars.

Uppgift 1. Analysera dina inkomster

Beräknad tidsåtgång: 0 - 60 minuter

Mål: få en känsla för dina inkomster, sätta dem i relation till andra, reflektera över dem samt få inspiration till frågor för att förbättra dem.

Låt oss börja med att titta på dina inkomster. Lite beroende på hur mycket data du har importerat till Spirecta så kan du antingen använda Spirecta eller din känsla för siffrorna. De rapporter som vi rekommenderar att använda är:

Om du har några frågor, tveka inte återkomma.

1. Löneinkomst per månad och år

Låt oss börja med dina egna siffror utan att sätta dem i jämförelse med andras.

Vad tänker eller känner du när du ser din lön / totala inkomster?

2. Analysera och jämför dina siffror

2A) Inkomst av tjänst (“lön”)

Låt oss börja med inkomster per år och titta på inkomster av typen “lön” eller som Skatteverket kallar det: “inkomst av tjänst”. Om vi börjar i den enklaste jämförelsen kring snittlöner, så ser de enligt Medlingsinstitutet ut som följer:

| Sektor | Genomsnittslön |

|---|---|

| Samtliga sektorer | 39 900 |

| Privat sektor | 40 800 |

| Arbetare | 32 100 |

| Tjänstemän | 49 800 |

| Offentlig sektor | 37 900 |

| Kommuner | 34 800 |

| Regioner | 43 200 |

| Staten | 42 700 |

I diagrammet visas lönefördelningen för samtliga anställda 2023. Medianlönen, alltså lönen för den mittersta löntagaren i fördelningen, uppgick 2023 till 35 600 kronor, vilket kan jämföras med medelvärdet som var 39 900 kronor. Att medelvärdet var högre än medianen beror på att fördelningen är ”högerskev”, det vill säga att det är vanligare med löner som är mycket högre än de mest typiska lönerna än med löner som är mycket lägre.

Några slutsatser som vi snabbt kan dra:

-

Medianlönen i Sverige är 35.600 SEK innan skatt per månad. Tjänar du mer så tjänar du alltså mer än 50% av den svenska befolkningen.

-

Medellönen i Sverige är 39.900 SEK

-

Om du tjänar över 57.500 SEK/mån så tjänar du mer än 90% av alla i Sverige, dvs. du är topp-10%

Vill du dyka ner ännu djupare i statistiken så kan du använda SCB:s utmärkta sajt: “Lönestatistik - hur mycket tjänar …? "

Frågorna att fundera på:

-

Vad tänker du och känner du när du jämför din inkomst med andra?

-

Har du lönen du vill ha eller har du lönen som du fick?

Jag vet att det kan vara en tuff fråga men eftersom inkomsten påverkar i princip allt i vår liv - från hur mycket vi kan spara, i stora drag kvaliteten på vårt liv till hur mycket vi får i pension så kan det vara relevant överväga att byta jobb / löneförhandla så att du kommer upp i lön. Särskilt om du ligger under där du borde.

2B) Inkomst av kapital

[details=“Visa uppgift”]

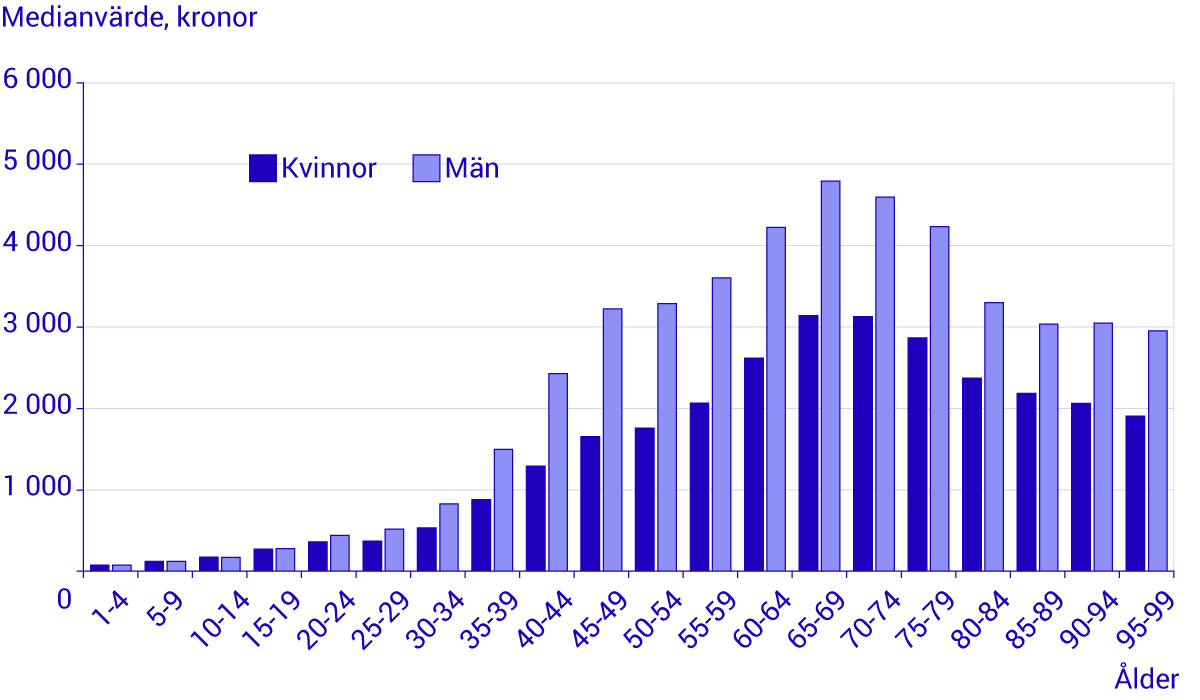

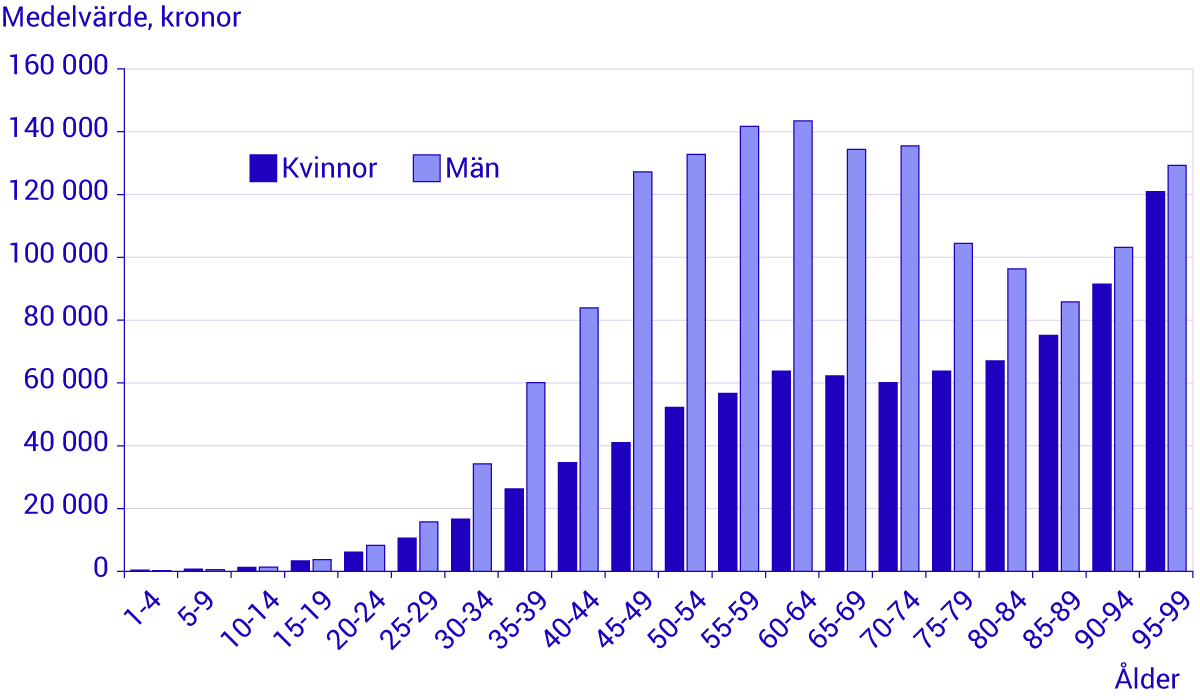

Inkomst av kapital är precis som vanligt (och som vi såg i förra uppgiften) extremt snedfördelat. Först och främst är det bara drygt 6 av 10 som ens har kapitalinkomster. 82% av alla kapitalinkomster återfanns i Lomma och Danderyd. De rikaste 10% av befolkningen har 95% av all totalsumman.

Nedan följer en graf på medianfördelningen av alla kapitalinkomster per ålder i Sverige. Notera att medianen inte överstiger 5.000 SEK för någon åldersgrupp(!). Källa: SCB.

Tittar vi på snittsiffrorna så är de av förklarliga skäl högre, då de dras upp av några få och enskilda individer.

Frågan att fundera på:

- Vad tänker du och känner du när du jämför din inkomst av kapital med andra?

2C) Reflektionsfrågor för dina inkomster

Nedan följer ett par frågor för dina inkomster som du kan reflektera kring, gärna tillsammans med din partner, en vän, ett syskon, en kollega eller någon annan.

- Hur skulle du beskriva dina inkomster för någon annan?

- Vad skulle du kunna göra för att öka dem?

- Vad skulle du kunna göra för att få en löneförhöjning?

- Finns det något du kan sälja eller hyra ut?

- Borde du överväga jobbyte för att hitta ett roligare och mer välbetalt jobb?

- Finns det något du redan gör som du tycker är kul och dessutom skulle kunna ta betalt för (och vara starten på en liten sidoverksamhet)?

- Hur stor andel av dina inkomster är aktiva vs passiva? (se rapport)

- Hur fördelar sig dina inkomster i inkomstkvadranten? (se rapport)

Uppgift 3. Analysera dina utgifter

Beräknad tidsåtgång: 0 - 60 minuter

Mål: få en känsla för dina utgfiter, reflektera över dem samt få inspiration till frågor för att få ut mer värde alternativt minska dem.

Nedan följer ett par frågor för dina utgifter som du kan reflektera kring:

-

Hur mycket spenderar du varje månad och år? (se rapport)

-

Vad spenderar du pengar på?

- Vilka är dina vanligaste utgifter? (se rapport)

- Vilka är dina största utgifter? (se rapport)

- Spenderar du pengar på det du önskar? (se rapport)

- Använder du dina pengar för att göra upplevelsen av livet rikare?

-

Vilka är dina “regler” för att använda dina pengar?

-

Vilket är ditt belopp att spendera fritt från oro?

-

Vad tänker eller känner du när tittar på dina utgifter i förhållande till om de är aktiva eller passiva? Har du mest aktiva utgifter eller mest passiva?

-

En bra variant på denna övning om du är sugen: titta på ditt kontoutdrag och sätt ett +, - eller 0 på varje rad för i förhållande till om posten gett (+) tagit (-) eller varit neutral utifrån energisynpunkt.

Jag tycker det är vanskligt att jämföra utgifter med referensvärden eftersom det är så olika beroende på var man bor och levnadssituation. Men Konsumentverket ger varje år ut referensvärden vad det borde kosta. Jag kan dock uppleva att det ibland är lite fantasisiffror. ![]()

Uppgift 4. För dig som vill analysera mer!

Beräknad tidsåtgång: 0 - 120 minuter

4A) Resultat

Resultaträkningens viktigaste nyckeltal kan man lista ut utifrån namnet resultaträkning. Räkna ut ditt resultat utifrån:

Resultat = inkomster - utgifter

Lite beroende på vilken fas du är i livet så kan resultatet vara positivt eller negativt. Ibland upplever jag att vi är lite onödigt rädda för att ha ett negativt resultat, då det inte gör något om vi har tillgångar som kan bära att vi går back under en period.

- Vad tänker du kring ditt resultat? Ligger det där du önskar?

4B) Ekonomisk uthållighet

Ett annat nyckeltal som jag gillar handlar om hur bra man kan klara av en chock från omvärlden. Det vill säga ett mått på ens egen resiliens eller motståndskraft. Ett enkelt sätt att tänka på det är att “omvandla” pengar till tid.

Det fria kapitalet räknade du fram i förra uppgiften med tillgångar och skulder. Man kan säga att det är summan av alla dina bankkonto, fonder, aktier och investeringar som du skulle kunna omvandla till kontanter inom 30 dagar.

På den första nivån kan man utgå från bara de “obligatoriska” passiva utgifterna per månad. Det vill säga att man räknar t.ex. inte med guldkant i vardagen, resor etc, utan bara det nödvändigaste.

Ekonomisk uthållighet (månader) = fritt kapital / passiva utgifter per månad

Sedan kan man självklart utgå från alla utgifter också.

Ekonomisk uthållighet (månader) = fritt kapital / totala utgifter per månad

Här tycker jag att man bör sikta på att ha minst tre månader. När den här summan börjar närma sig flera år börjar man ju komma nära ekonomiskt frihet.

- Vad är din reflektion när du tittar på antalet månader som du klarar dig på ditt fria kapital? Är det kortare är längre än vad du trodde?

4C) Överkurs / bonusnyckeltal

Jag vill verkligen betona att det här är överkurs och ska bara göras av dig som är lite nördig och tycker det är roligt att mäta nyckeltal. ![]()

Notera dock att många av nyckeltalen inte säger så mycket på egen hand, utan blir egentligen intressanta först när man mäter och följer upp dem över tid. Det vill säga att värdet kommer när man gör saker i sin ekonomi och använder nyckeltalen som feedback för att se om det man gör fungerar eller ej.

Majoriteten av dessa finns redan i Spirecta. Nedan följer först några av de mest populära nyckeltalen för dig som är intresserad av möjligheten att inte behöva leva på en lön som kommer till följd av att du byter din tid mot dina pengar.

Sparkvot - är ett nyckeltal som berättar hur stor del av dina inkomster som du faktiskt sparar och investerar. Du räknar ut din sparkvot genom att:

Sparkvot = ( inkomster - utgifter ) / inkomster

Det går inte att säga generellt vad man bör ha för en sparkvot. Svaret är nämligen att det beror. I en uppbyggnadsfas bör den vara så hög som balansen mellan konsumtion idag och sparande för framtiden tillåter. Ofta brukar man prata om 10 - 20%. Men om man är äldre och är i uttagsfasen bör man överväga att den ska vara 0%.

Ekonomisk trygghet är enligt mig den första nivån som man når på vägen mot ekonomisk frihet:

Ekonomisk trygghet = passiva inkomster / passiva utgifter

Nyckeltalet svarar på frågan: “Hur stor del av mina passiva utgifter kan idag betalas av mina passiva inkomster?”. Det vill säga hur stor del av de nödvändiga utgifterna i mitt liv kan jag täcka med mina passiva inkomster.

Ekonomisk frihet är nästa nivå där man kan leva på avkastningen av sitt kapital eller sina passiva inkomster:

Ekonomisk frihet = passiva inkomster / totala utgifter

Till skillnad från ekonomisk trygghet så skiljer vi inte på aktiva och passiva utgifter utan vi tittar på totalen. Formeln förklarar också varför många inom FIRE-röreslen är glada för att dra ner på sina utgifter. Ju mindre utgifterna är, desto mindre passiva inkomster behövs.

Ekonomisk målkapital (4%) är beloppet som man behöver för att nå FIRE där man kan leva på en avkastning om 4% på totala kapitalet:

Ekonomisk målkapital (4%) = totala utgifter / 0.04 <=> totala utgifter * 25

Tolkningen av denna formel är ibland enklare att förstå baklänges som är: “Om du har ett belopp som är 25 gånger dina totala utgifter, då kommer en 4%-ig avkastning på detta belopp vara samma som dina totala utgifter.”

Ekonomisk målkapital (3%) är beloppet som man behöver för att nå FIRE där man kan leva på en avkastning om 3% på totala kapitalet. Det här är en mer konservativt variant av nyckeltalet ovan.

Ekonomisk målkapital (3%) = totala utgifter / 0.03 <=> totala utgifter * 33

Barista-FIRE är när man fortfarande jobbar lite parallellt med sin ekonomisk frihet (FI)-karriär. Nedan utgår jag från samma faktor om 4% avkastning som ger multiplikatorn 25.

Barista-FIRE = (årliga utgifter – årliga intäkter) * 25

Millionaire next door i boken med samma namn formulerade författaren följande formel som ett svar på frågan: “Hur mycket pengar borde jag ha vid min ålder?”

Millonaire Next Door = ålder * årsinkomst innan skatt / 10 - dina ärvda pengar

Tolkningen är att om du har ett större kapital än formeln anger, då motsvarar det att du har sparat mer än 10% av din inkomst över tid. För dig som vill dyka ner i kaninhålet så finns det en lång artikel på Wikipedia på ämnet .

Om du fortfarande inte känner dig mätt på nyckeltal, så hojta till. ![]()

Nästa steg i kom-igång-guiden

Bra jobbat! Nu kan du gå vidare till nästa steg. ![]()

Om du har frågor, använd hjälp-knappen eller skriv en kommentar nedan. Du kan även ta kontakt med oss via “Hjälp”-knappen nere till höger.

![]() Till nästa steg (9) i kom-igång-guiden

Till nästa steg (9) i kom-igång-guiden