Exempel på hur en berättelse kan se ut berättad med hjälp av den ekonomiska livsplanen

Jag brukar säga att ekonomi är penseln som man målar sitt liv med. Ekonomin och pengarna blir då ett sätt att illustrera berättelsen man vill ha i sitt liv. Det bästa av allt är att vi inte behöver hänga med och se hur historien kommer utspela sig, utan med den ekonomiska livsplanen kan vi vara med och skapa den.

Säg hej till Anna och Martin

Tryck här för att läsa introduktionen

Därför har jag nedan hittat på Anna och Martin som båda är födda 1980. Det vill säga att de idag är 43 år gamla. De avser att gå i pension när de fyller 65 år, dvs. 2045. De har två barn som är födda 2011 och 2018 som de vill stötta med en summa pengar när de fyller 18 år. Anna jobbar på kommunen och tjänar 37.000 kr innan skatt som blir ca 27.700 efter skatt. Hennes man Martin jobbar inte heltid och tjänar 21.500 kr efter skatt.

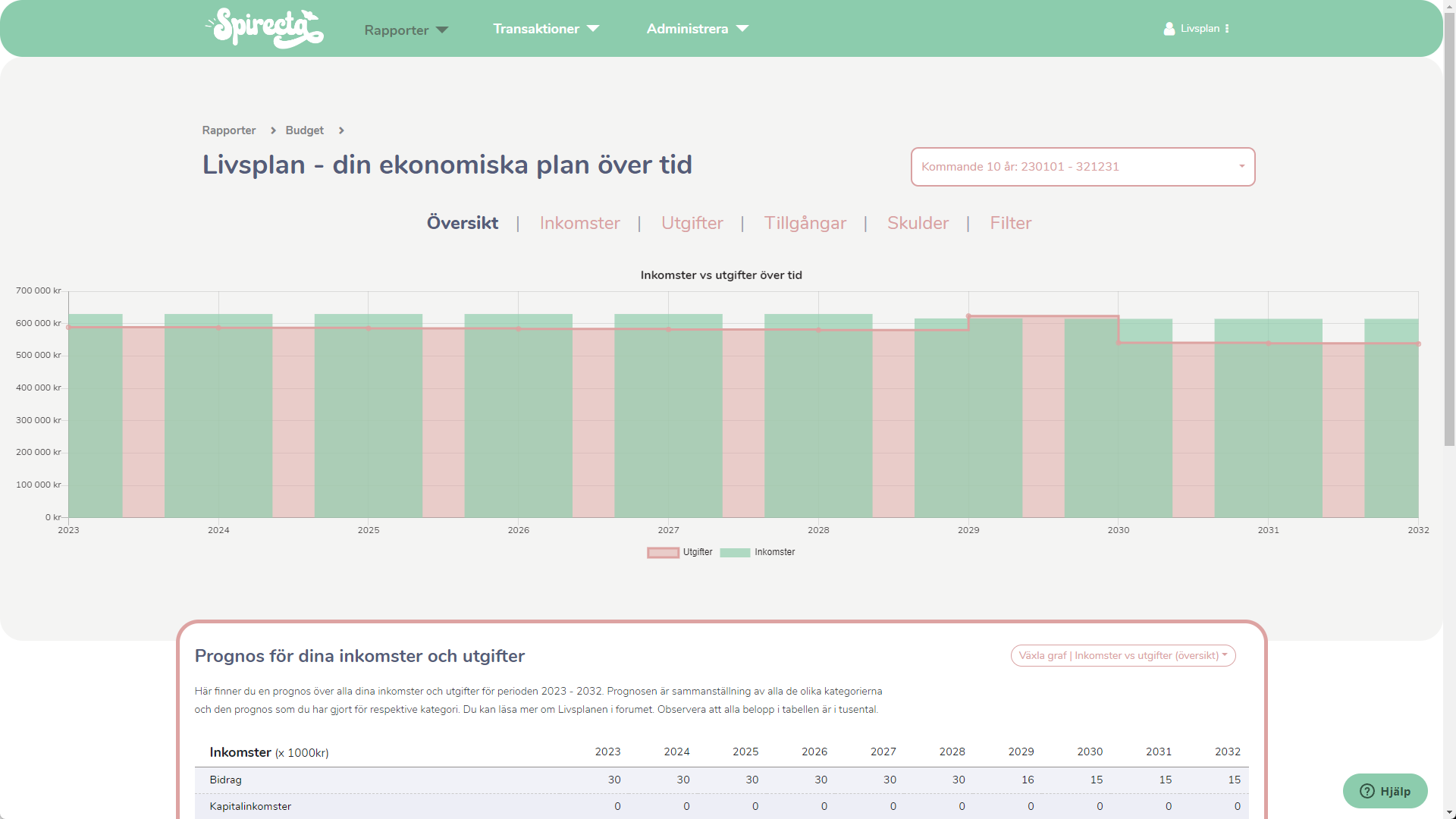

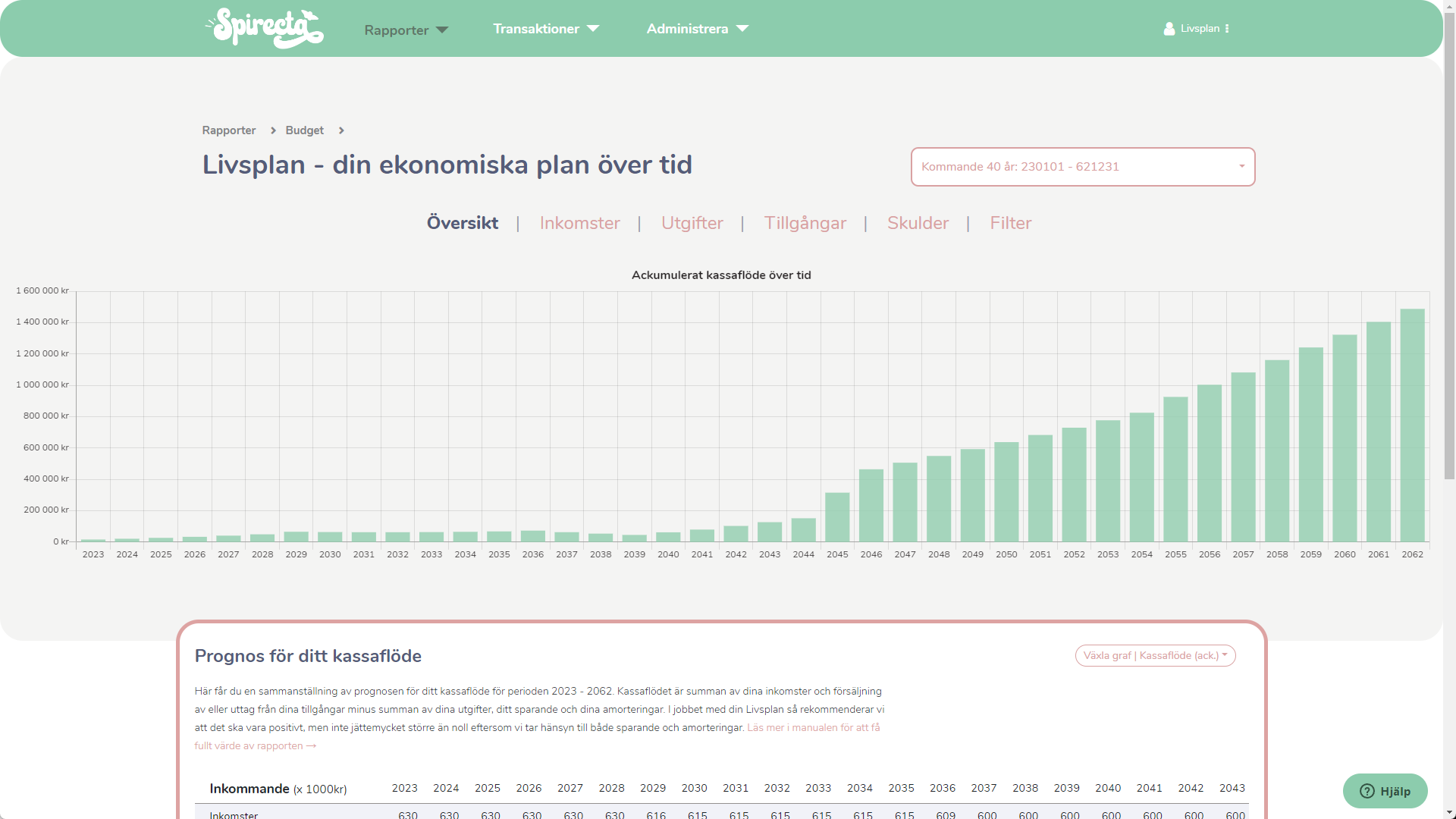

Nedan ser vi Livsplansprognosen för de kommande 10 åren. I hushållet får de således in ca 52.000 kr och har utgifter för ca 44.000 kr. Så de går plus som synes på bilden (=de gröna staplarna är större än de röda utgifterna).

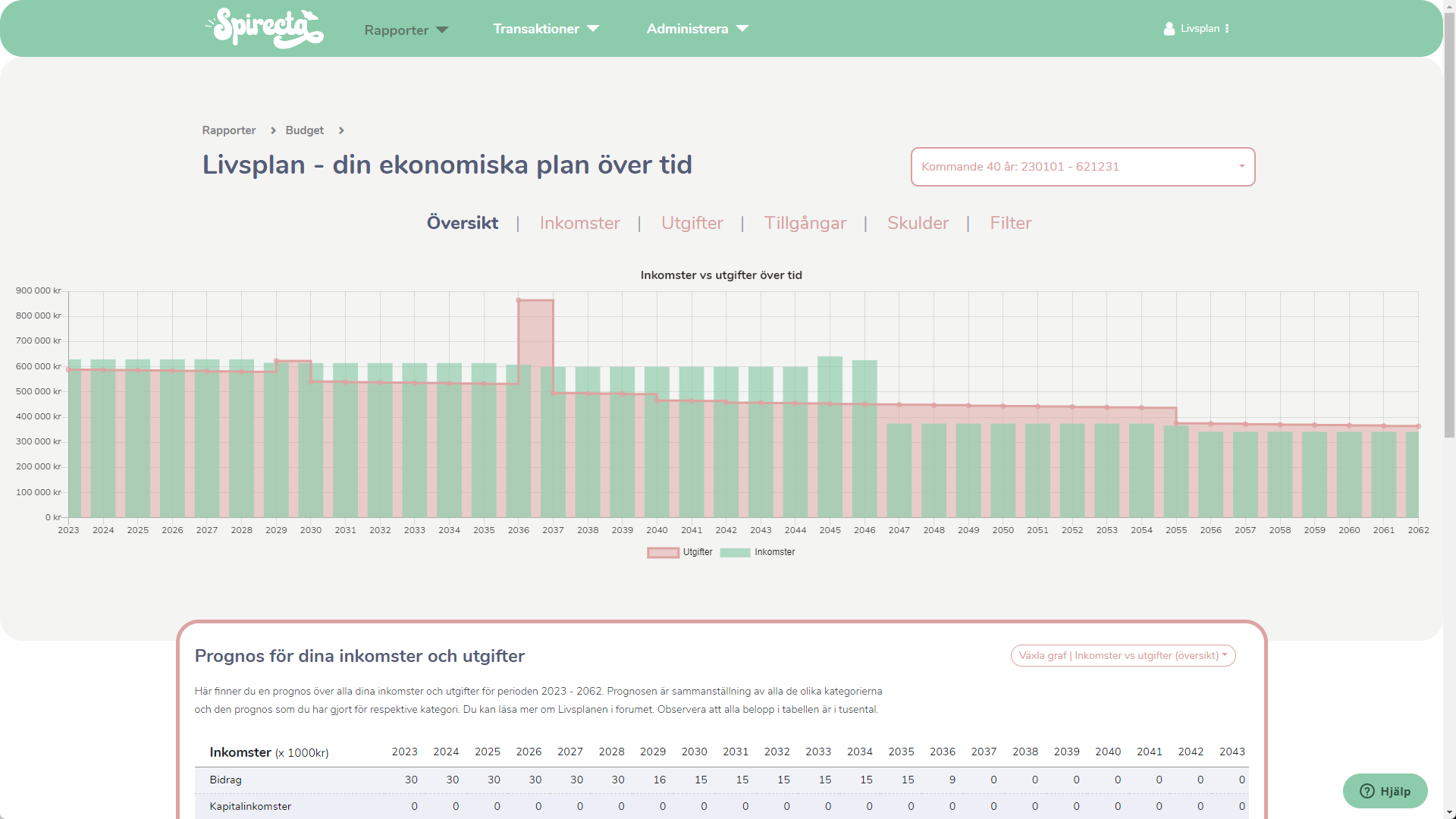

Vi kan även dra ut livsplanen från 10 år fram till deras 82-års dag. Då ser det ut som följer:

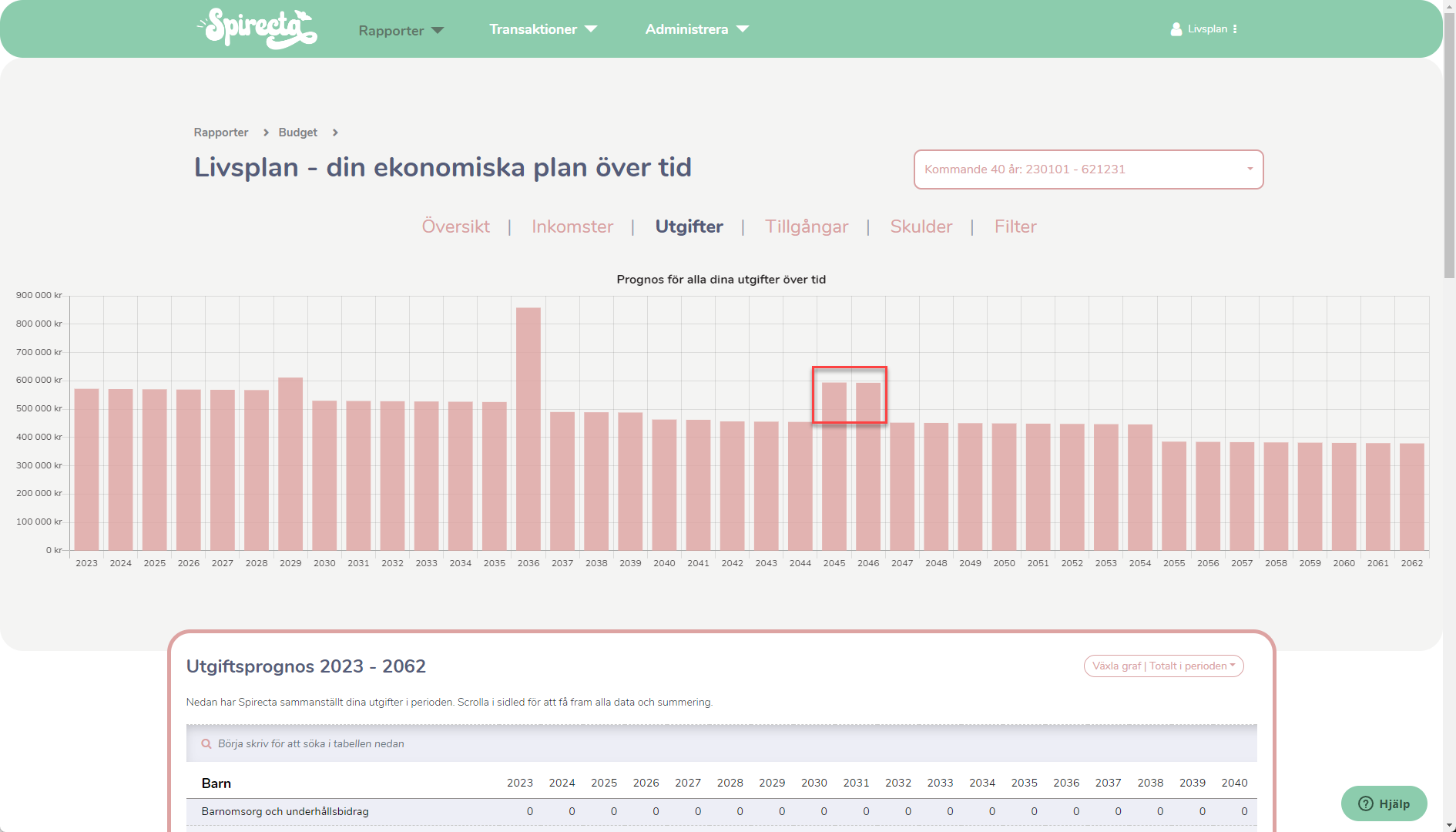

Det första som sticker ut är de två utgiftstopparna 2029 och 2036.

Kapitel 1: hjälpa våra barn till en bra start i livet

Tryck här för att läsa detta kapitel

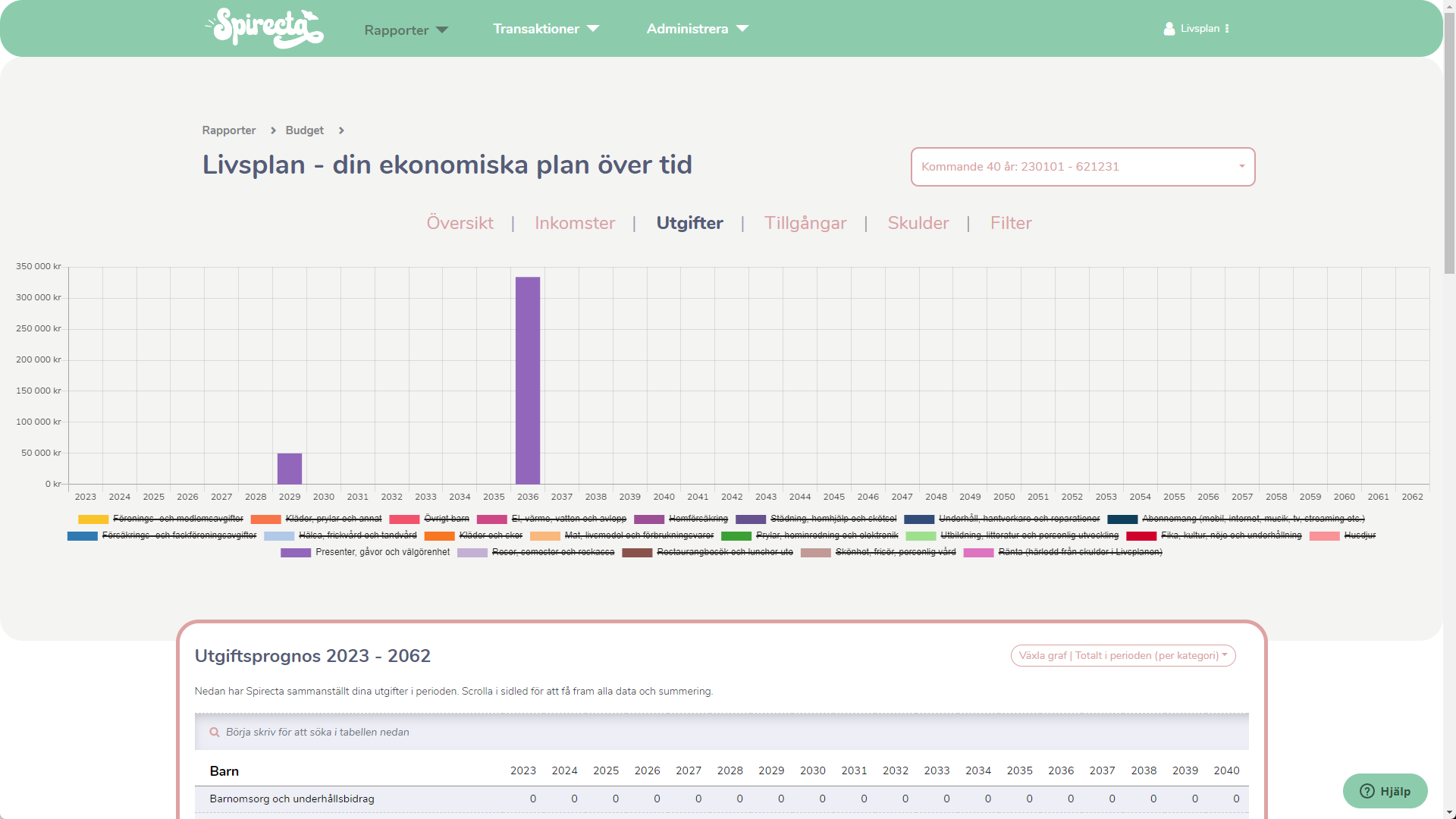

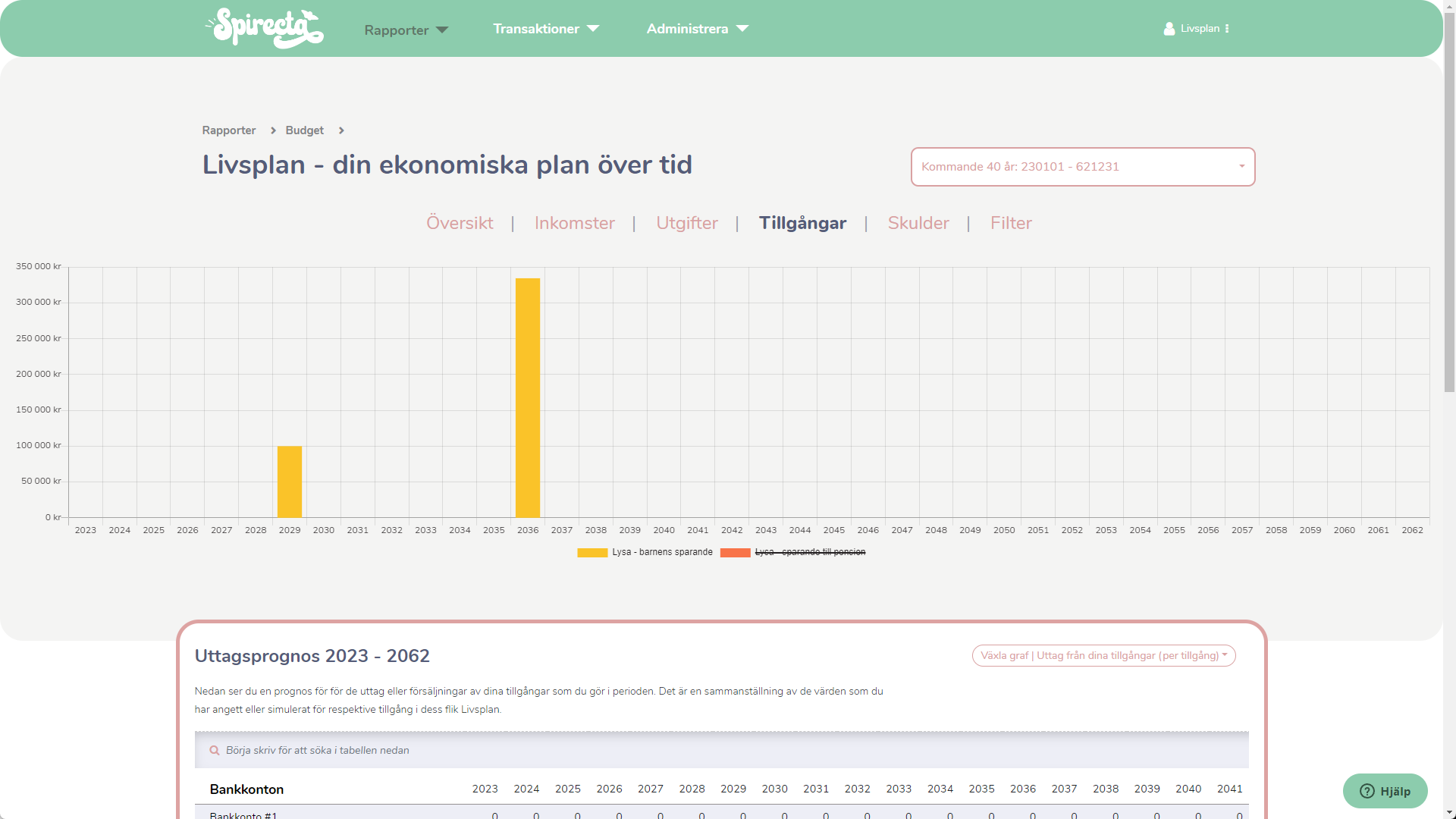

Förklaringen ligger i att 2029 fyller första barnet 18 år och då får det hälften av beloppet som de sparat (100.000 kr). 2036 fyller nästa barn 18 år och då får det också 100.000 kr och därefter delar de på resterande belopp. Det är inlagt som en gåva till dem vilket syns under utgifter:

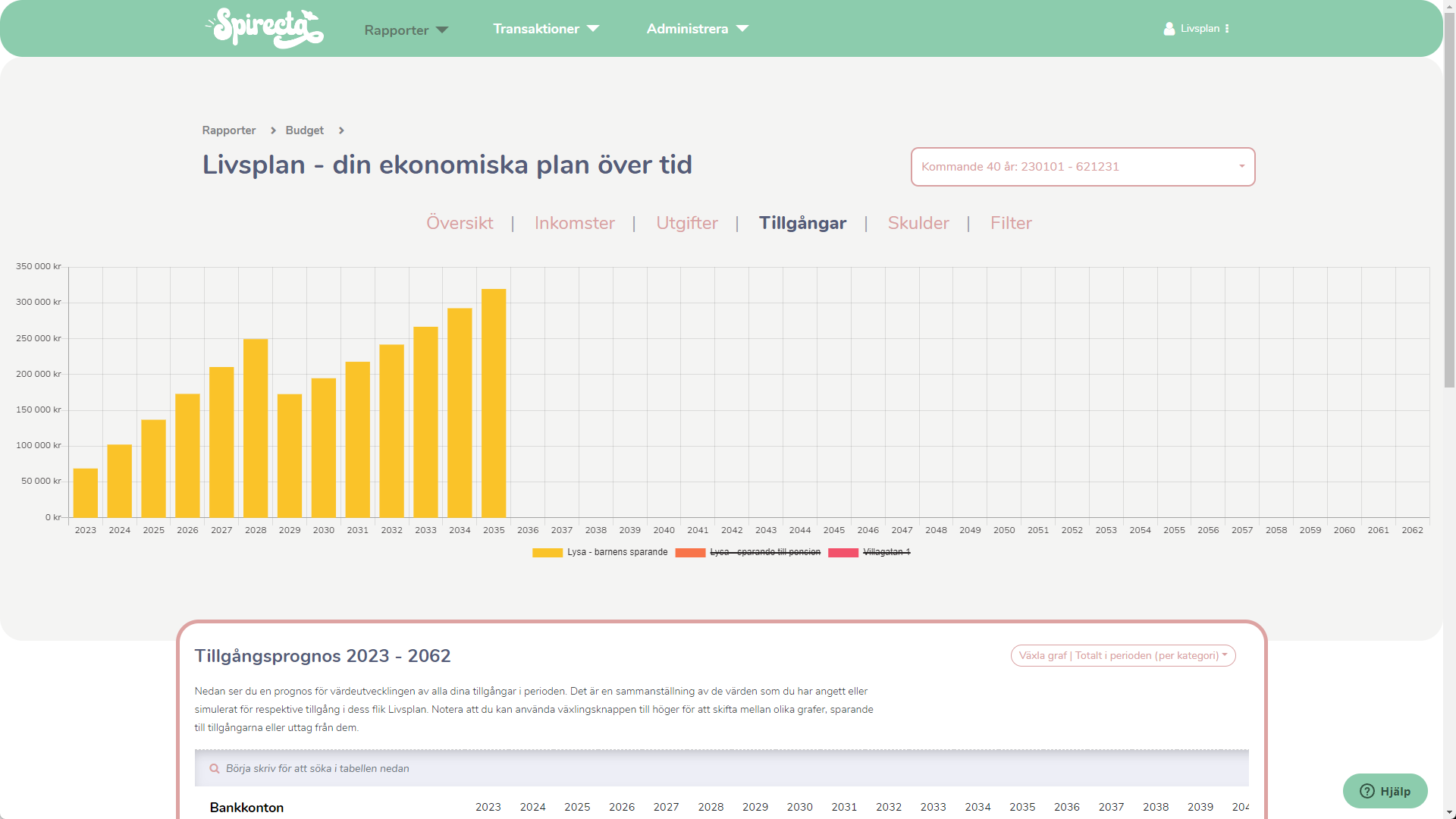

Det är ju dock inga problem för dem att hantera dessa två utgifter då de ges av barnsparandet som är en tillgång. Här nedan ser du värdet där uttaget 2029 blir tydligt som ett jack nedåt från 2028.

Tittar vi på uttaget så matchar det utgiften. Så Anna och Martin behöver inte ta pengarna från sina löpande utgifter för att klara de två topparna.

Det här är en liten del av deras ekonomiska livsberättelse där kapitlet skulle kunna heta: “Hjälpa våra barn till en bra start i livet.”. Här är den intentionen beskriven i siffror och stöds av den ekonomiska livsplanen.

Det vill säga att vi i den ekonomiska livsplanen bör lägga in allt som vi vill ska hända i verkligheten. Sedan får man ju så klart ta hänsyn till att alla palner och modeller är fel, men att vissa är användbara. Är det säkert att det blir just dessa beloppen i verkligheten? Nej. Men det ger ändå en fingervisning kring vad det skulle kunna bli.

Kapitel 2: “Samma livskvalitet i pension som idag”

Tryck här för att läsa detta kapitel

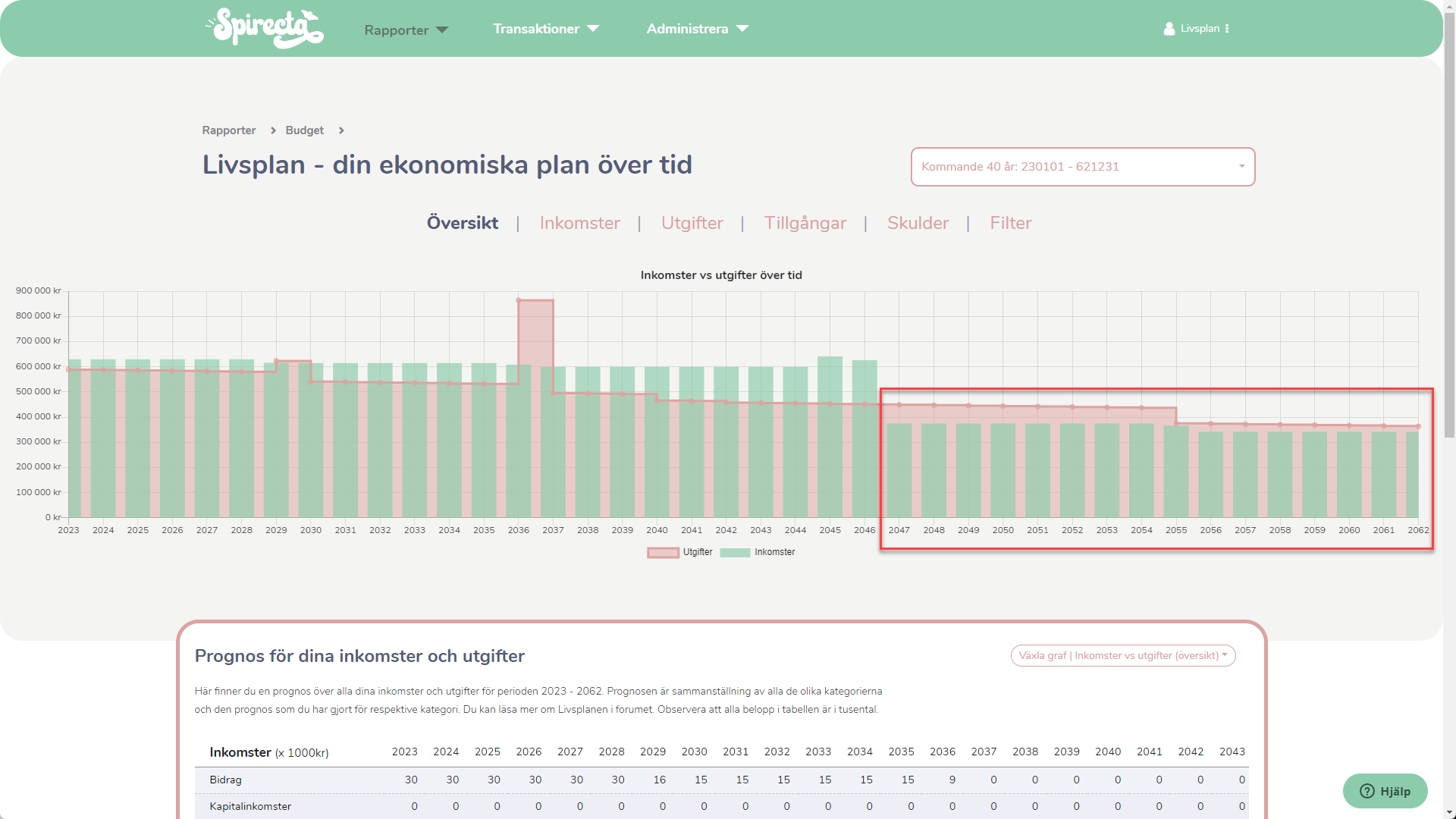

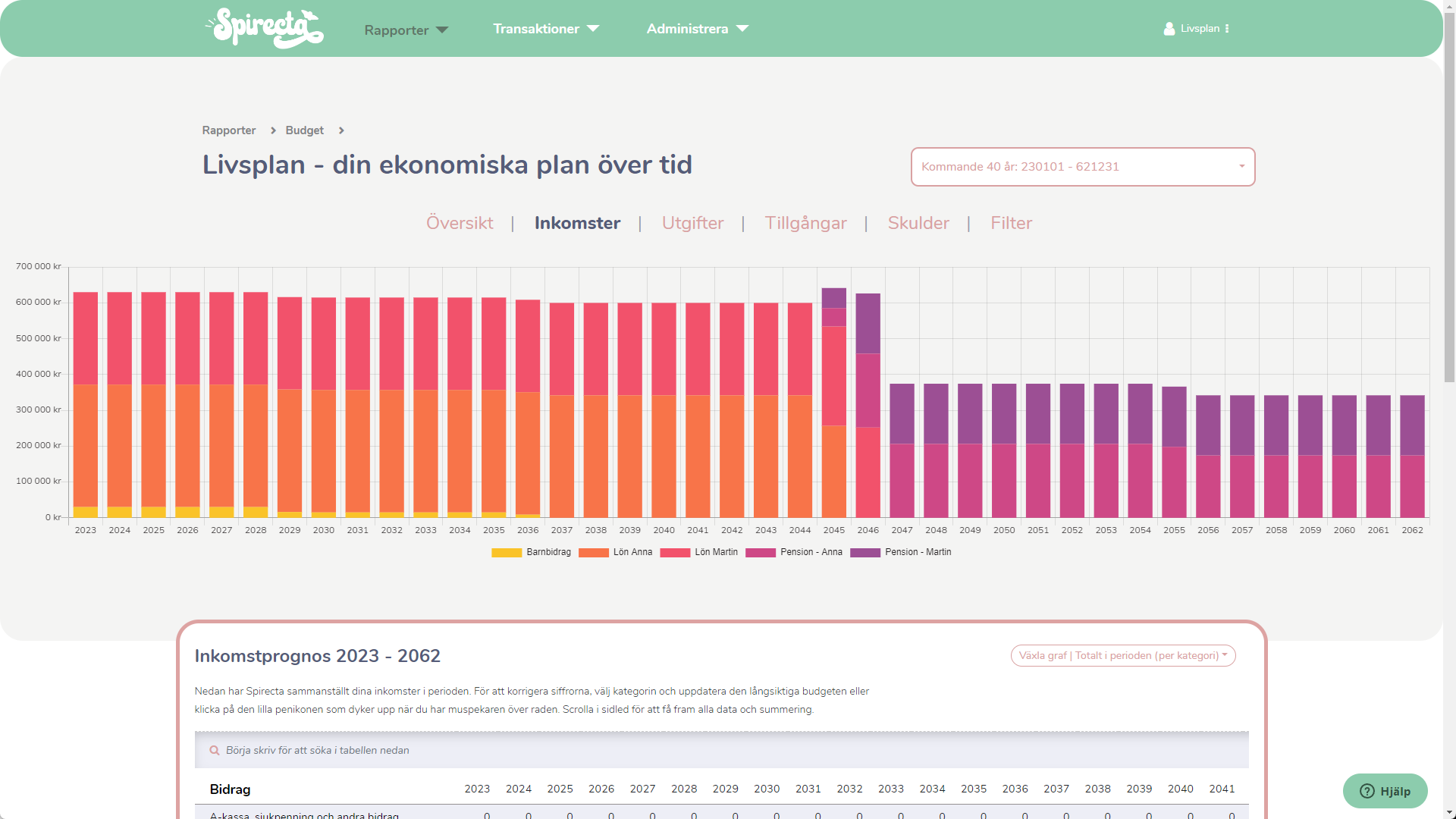

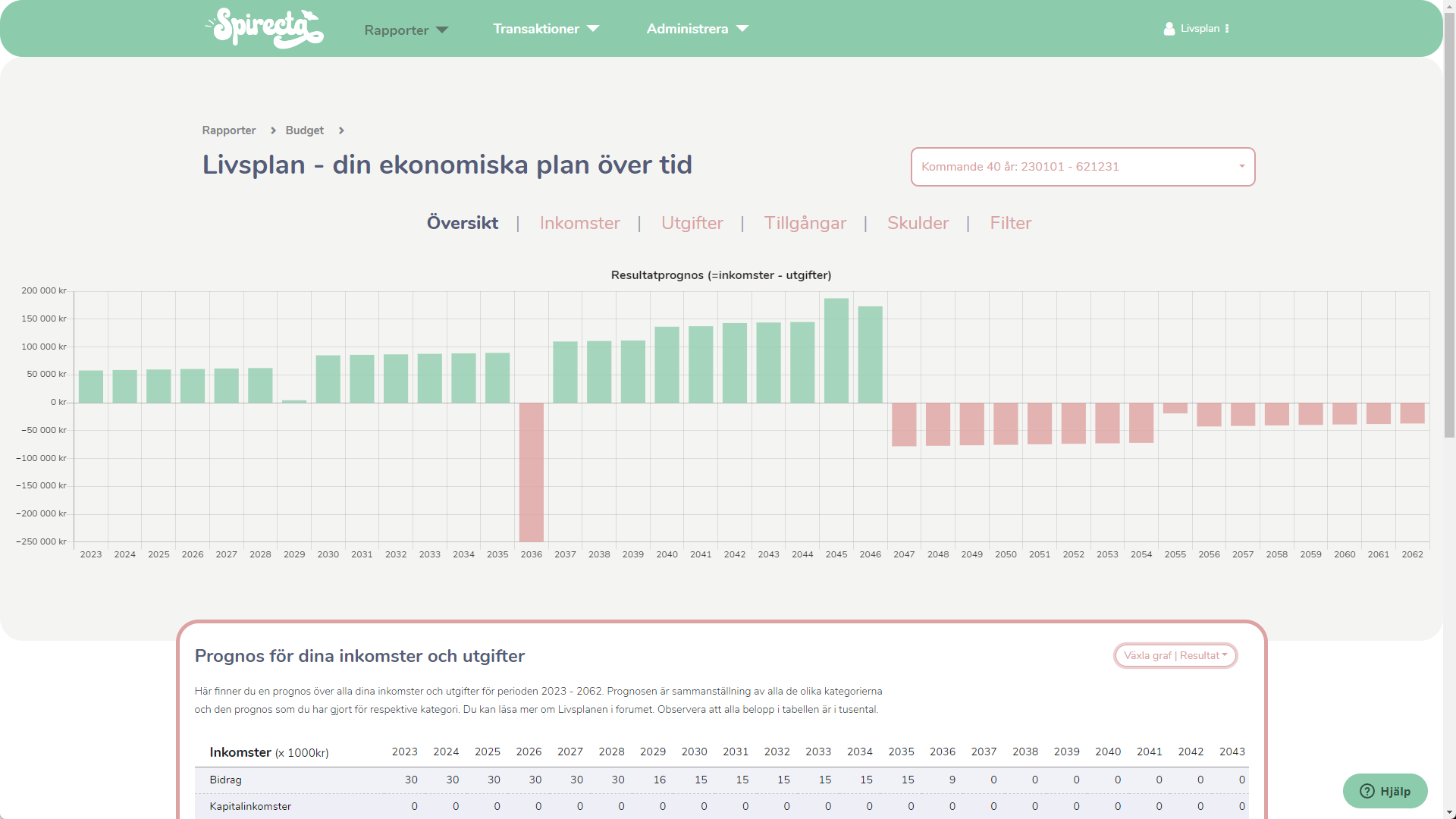

Nästa del i berättelsen om Martin och Anna är att de önskar ha ett lika fint och gott liv i pension som de har idag. Låt oss då titta på hur det kommer se ut när de går i pension.

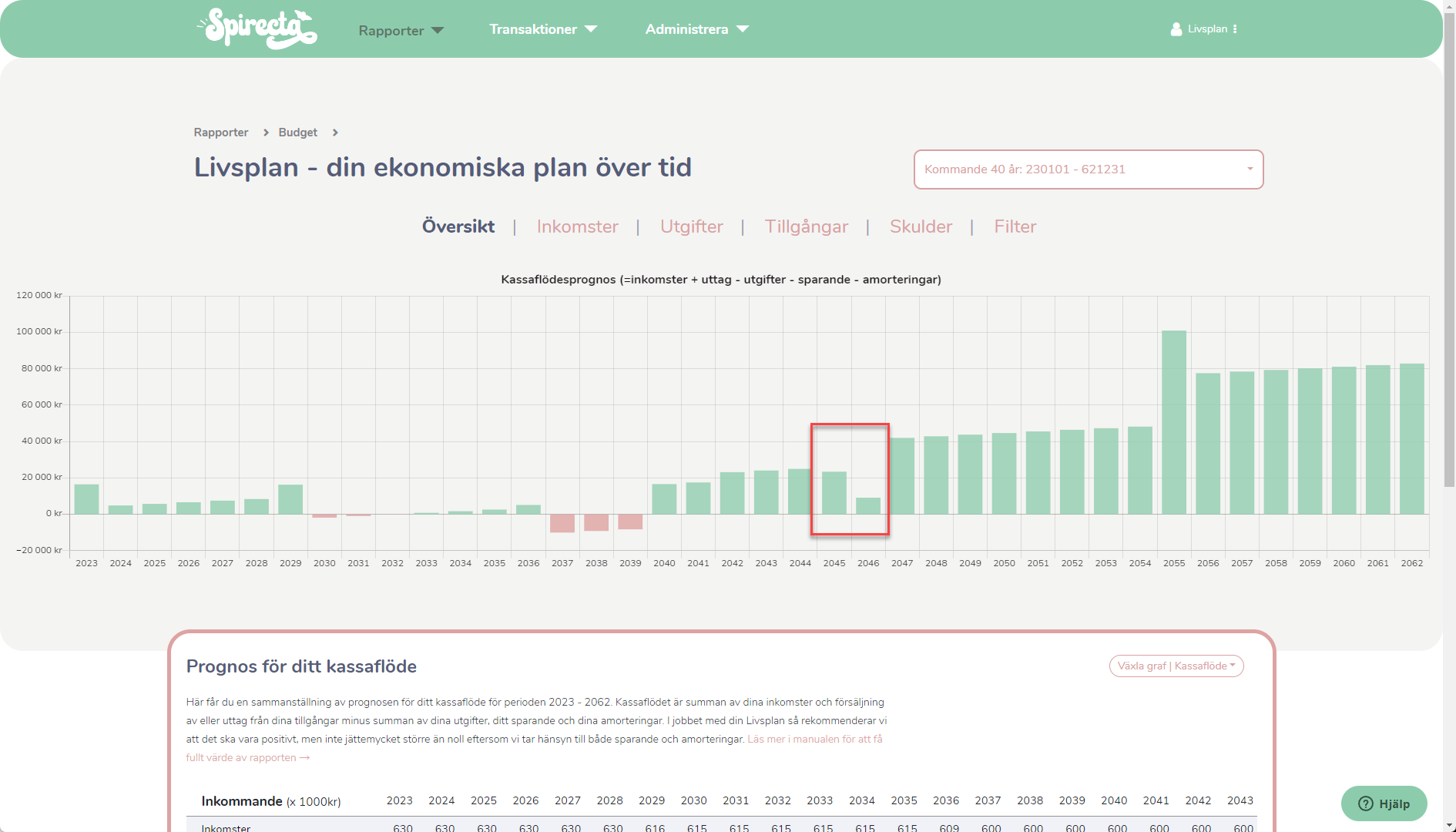

Det syns tydligt att inkomsterna sjunker och att de planerade utgifterna ligger ovanför den beräknade pensionen från 2047 och framåt. Här ser vi tydligt det branta fallet 2047 i inkomster.

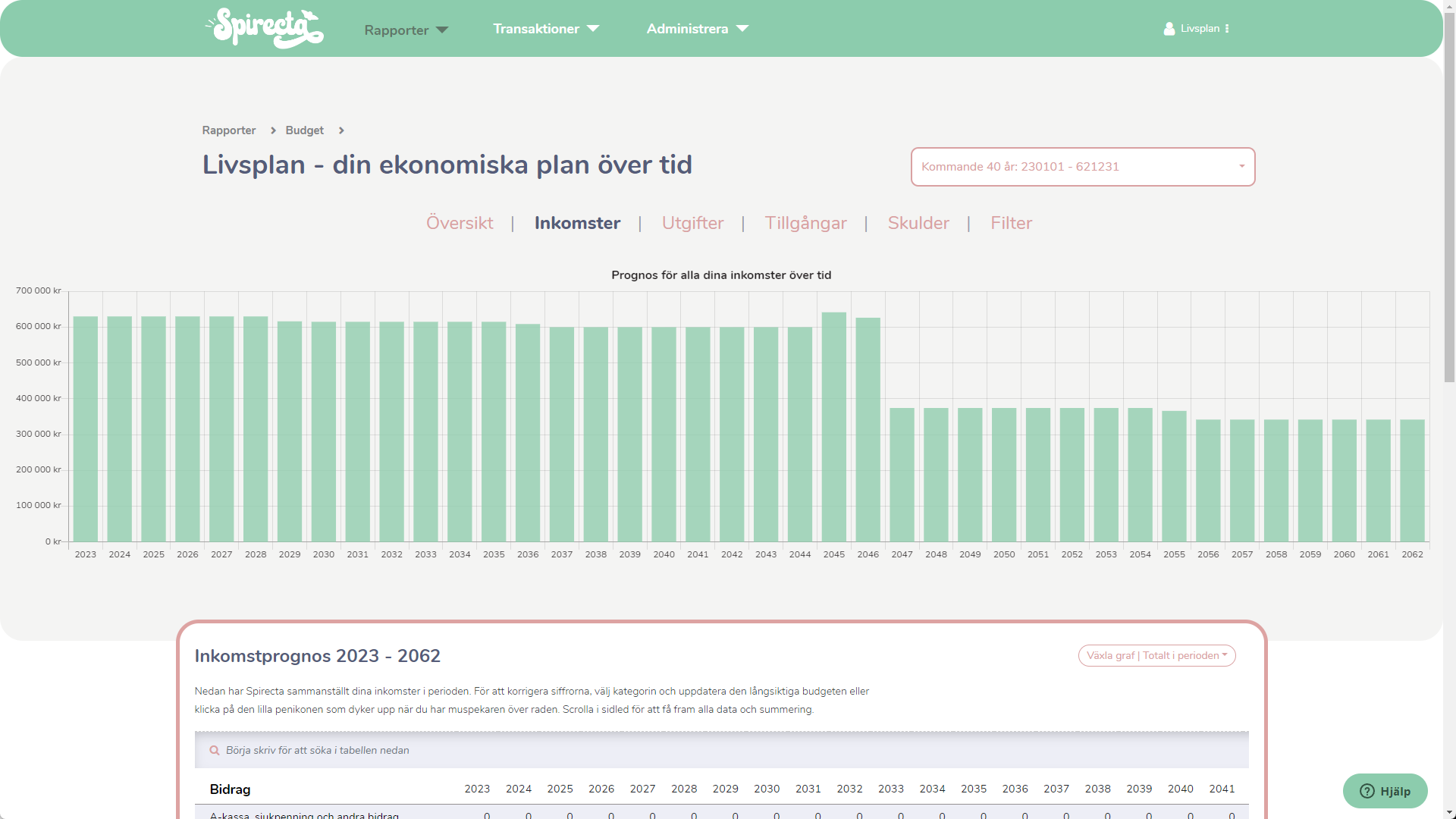

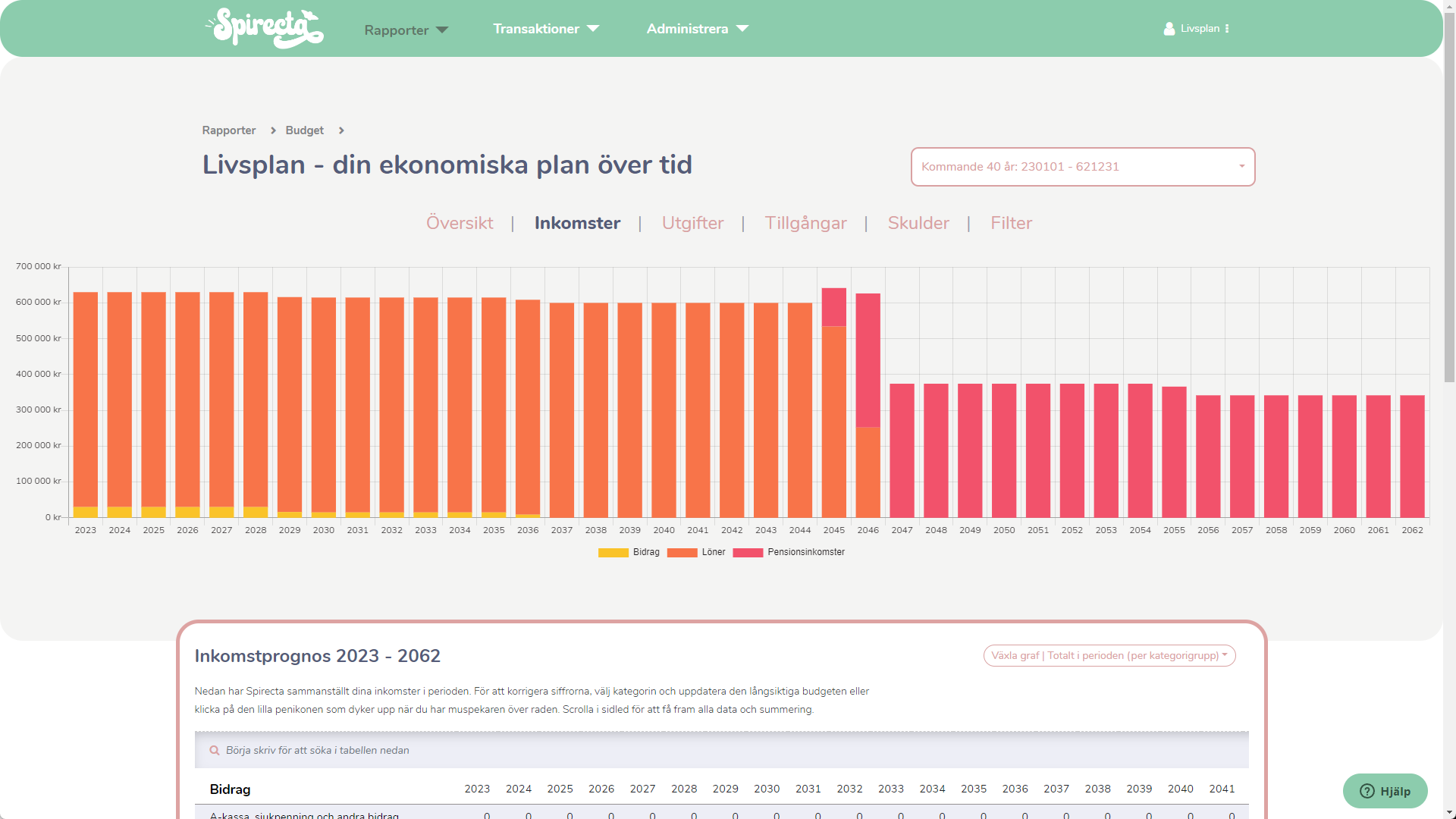

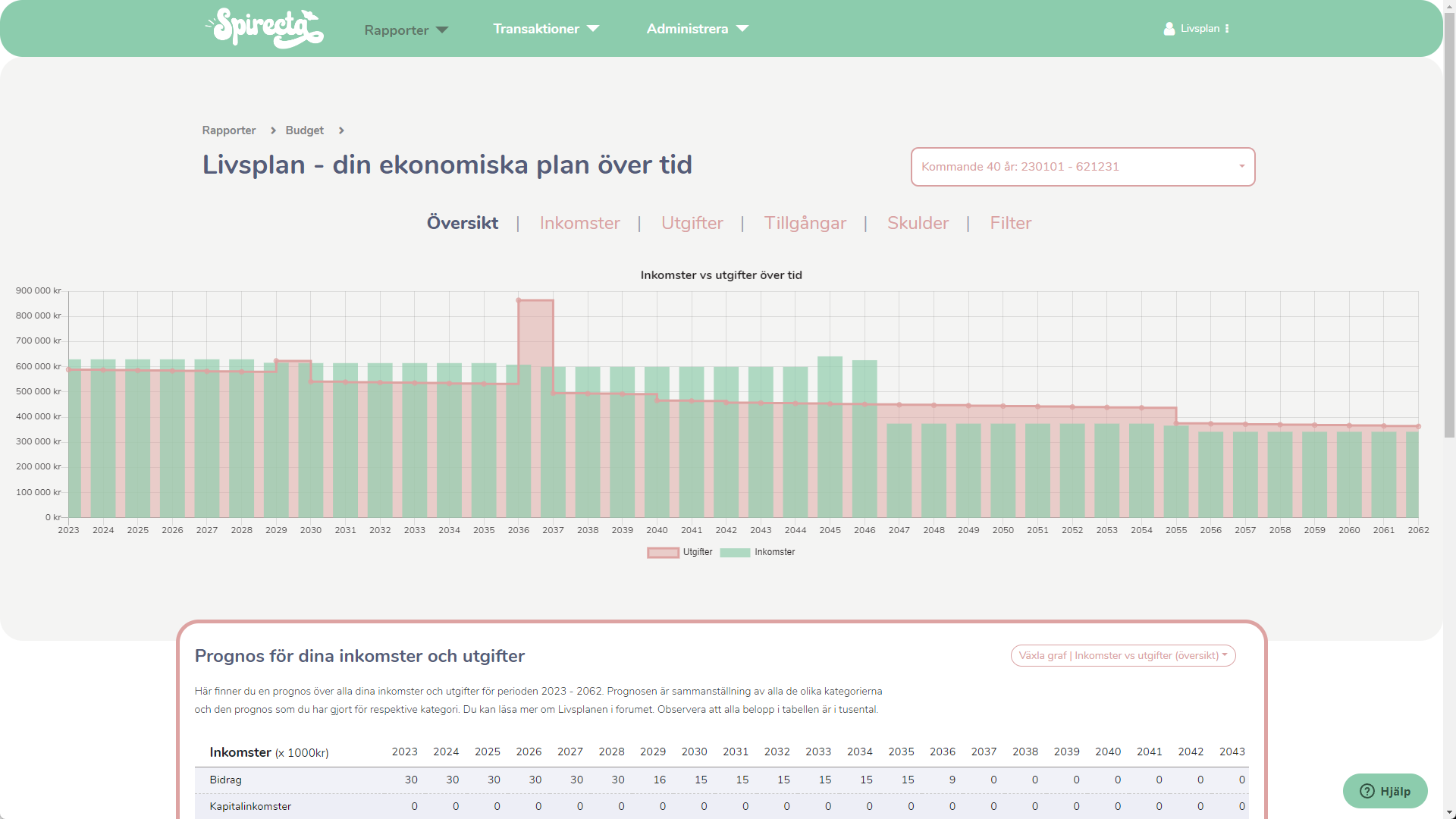

Som vi i Spirecta kan bryta ner i de olika kategorigrupperna som vi har:

Men även titta på det på detaljerad nivå:

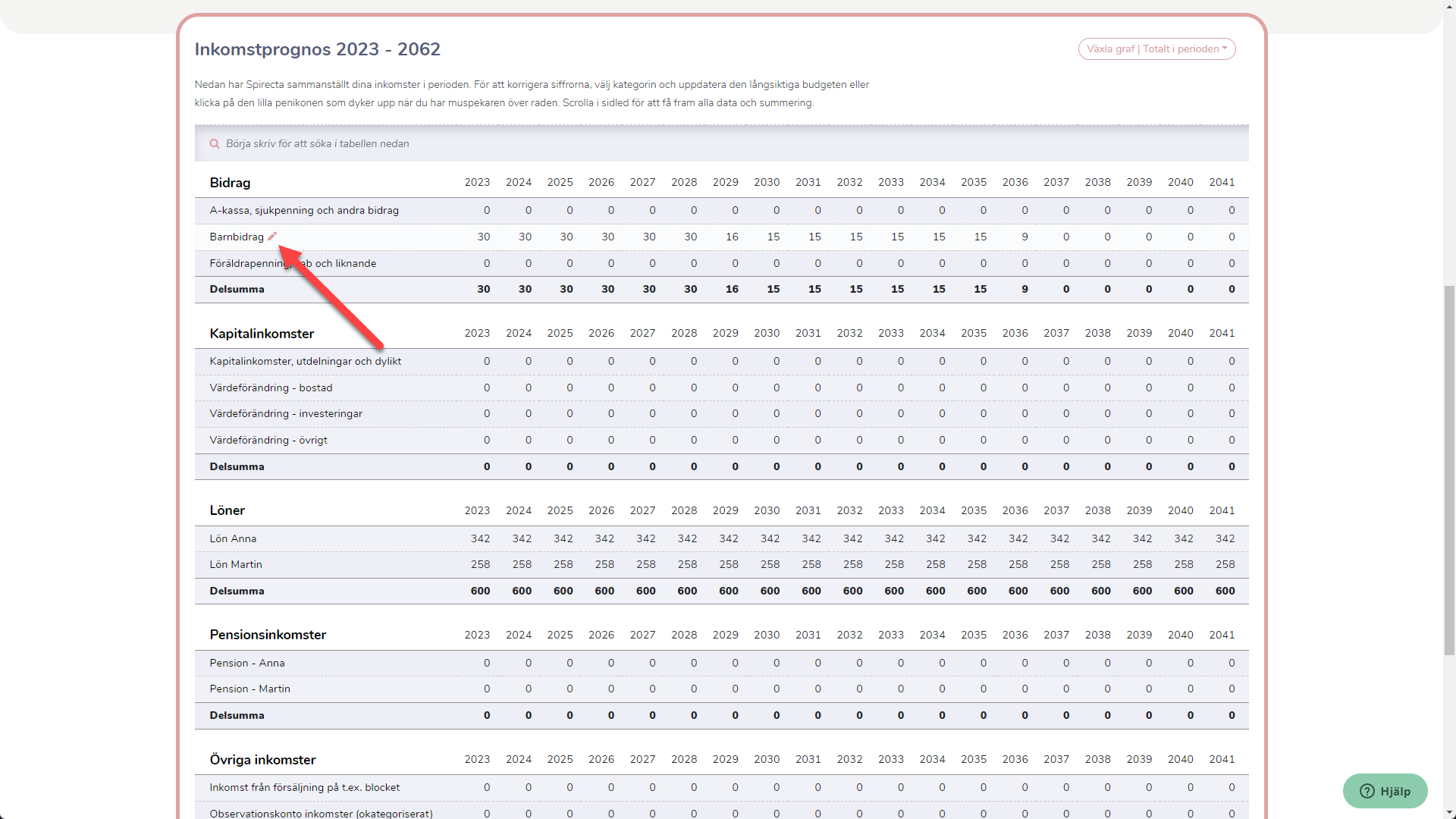

Det vi alltså hela tiden gör är att vi sammanställer det nedifrån upp. Genom att ange beloppen för de underliggande kategorierna t.ex. lön Anna, pension Anna, bidrag etc. så kan vi sedan sammanställa det i grafer som dessa. Om vi utgår från den initiala grafen:

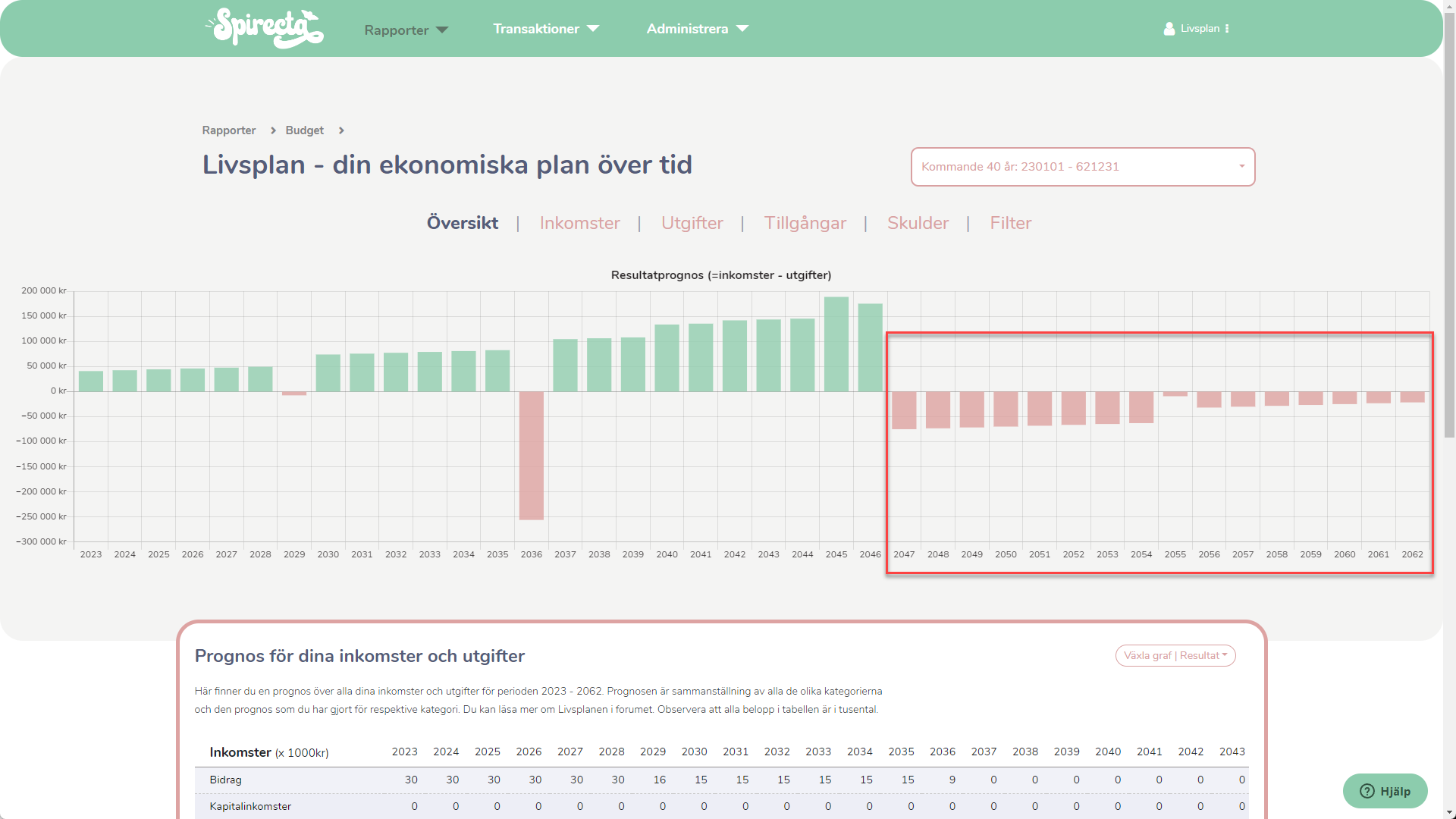

Så kan vi även låta Spirecta räkna ut nettot. Det vill säga vi kan ställa oss frågan hur mycket back kommer vi att gå på årsbasis?

Kapital 3: Lösa problemet “pensionen räcker inte till för det livet vi önskar i pension”

Tryck här för att läsa detta kapitel

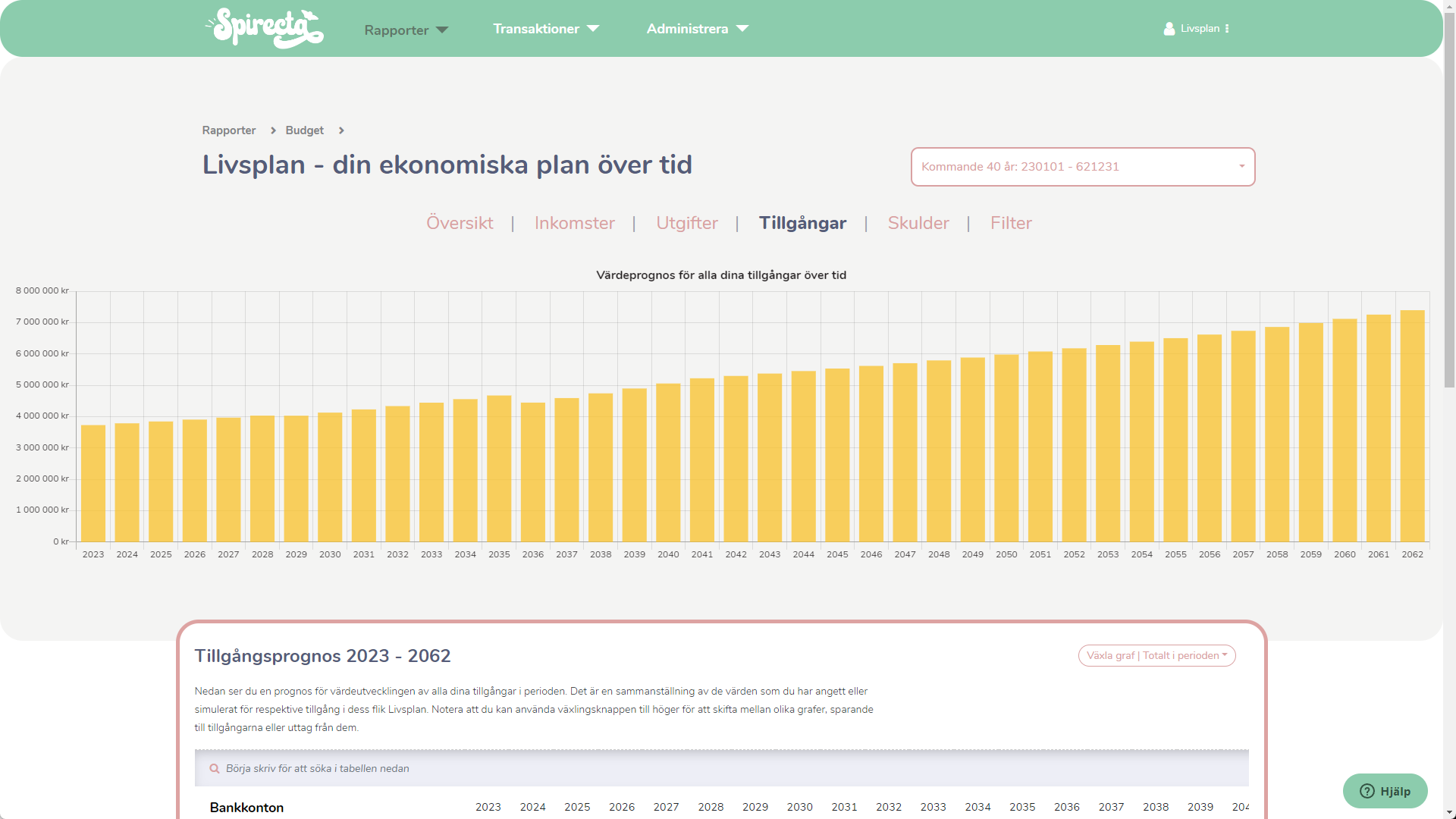

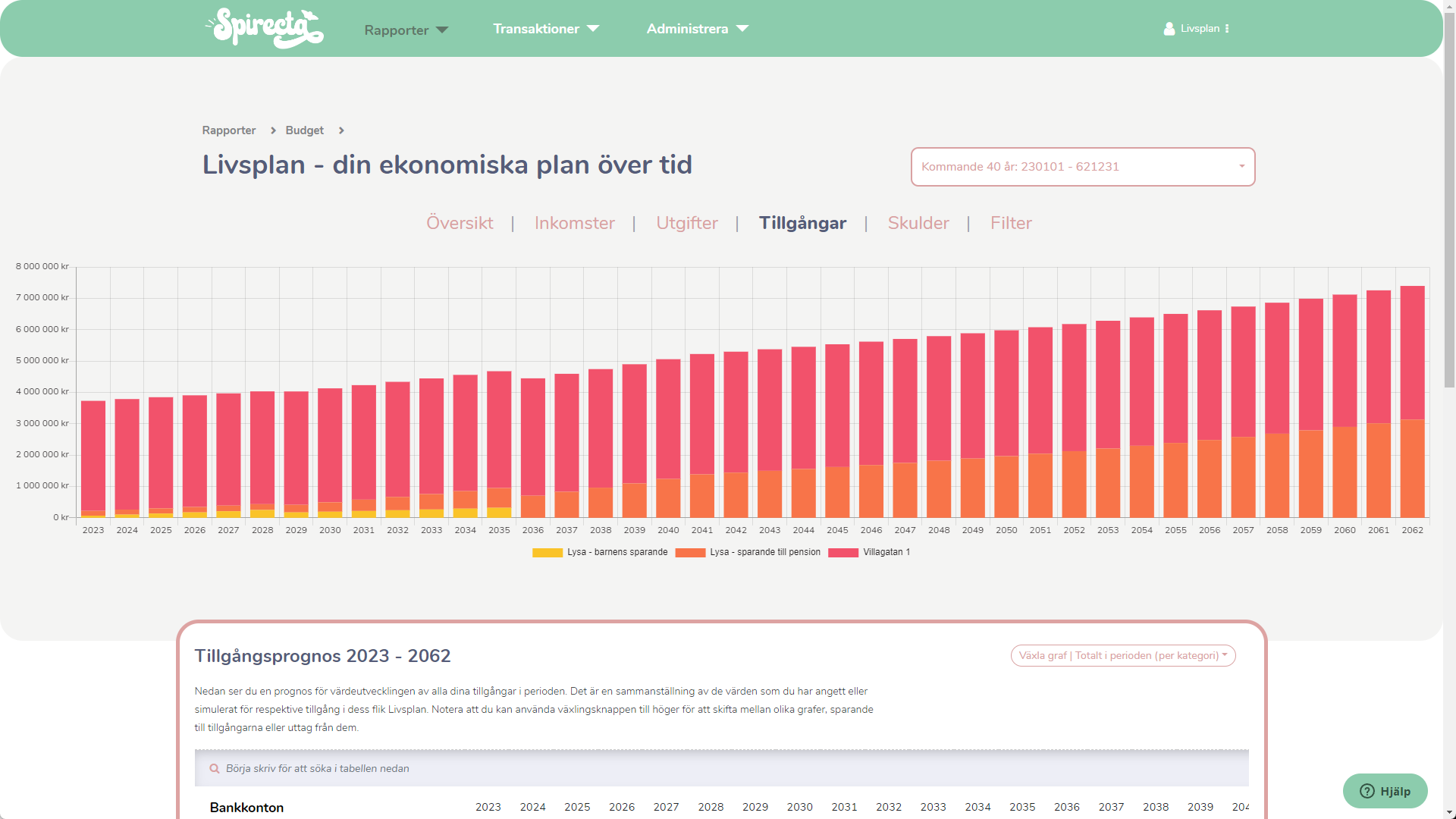

Men precis som vanligt i en ekonomi så är det ingen fara att gå back i resultaträkningen givet att man har tillgångar som kan kompensera. Låt oss därför titta på deras tillgångar:

Även denna kan vi bryta ner i sina beståndsdelar:

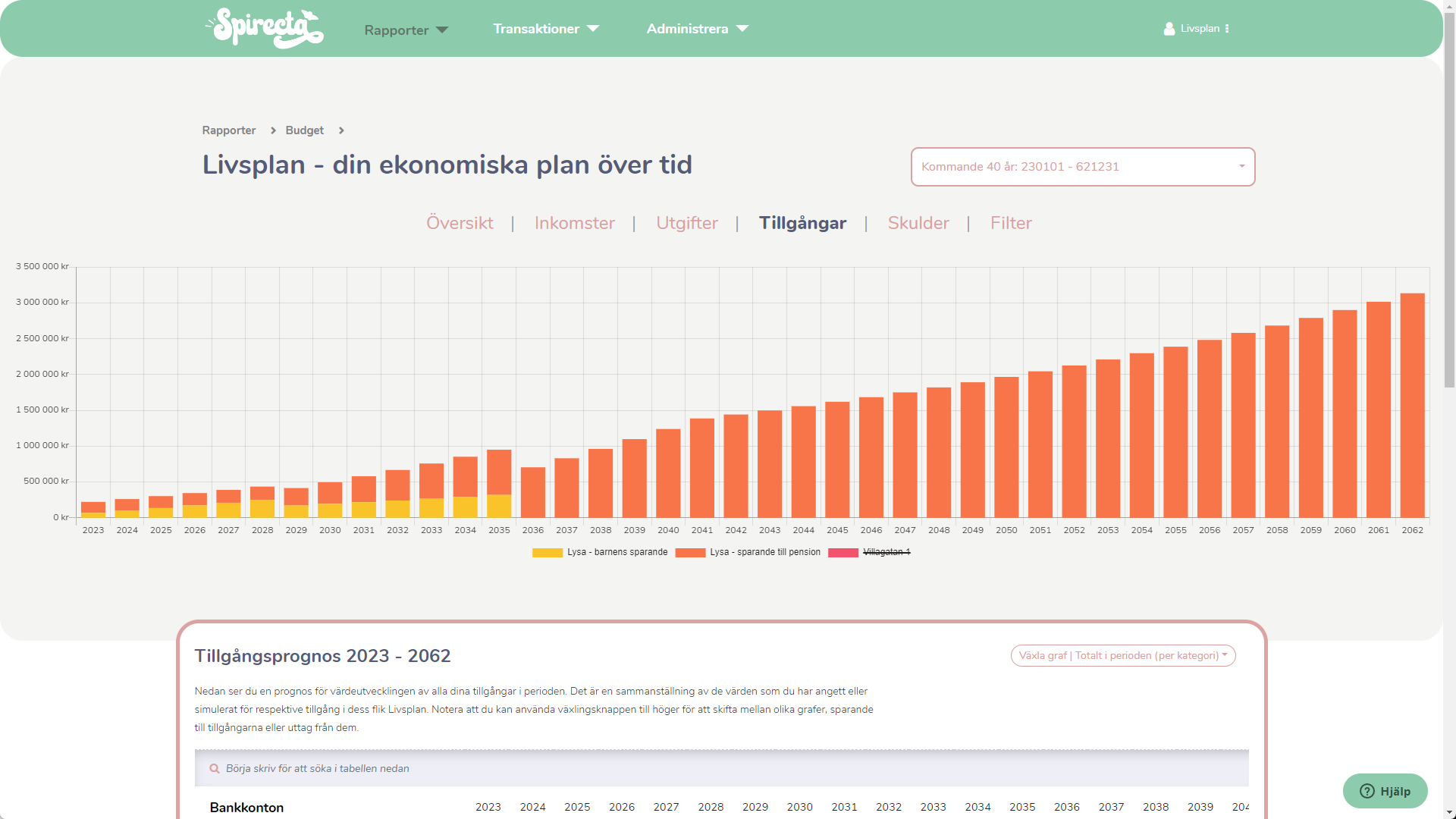

Vi kan även “släcka” radhuset eftersom de inte vill sälja det utan bo kvar:

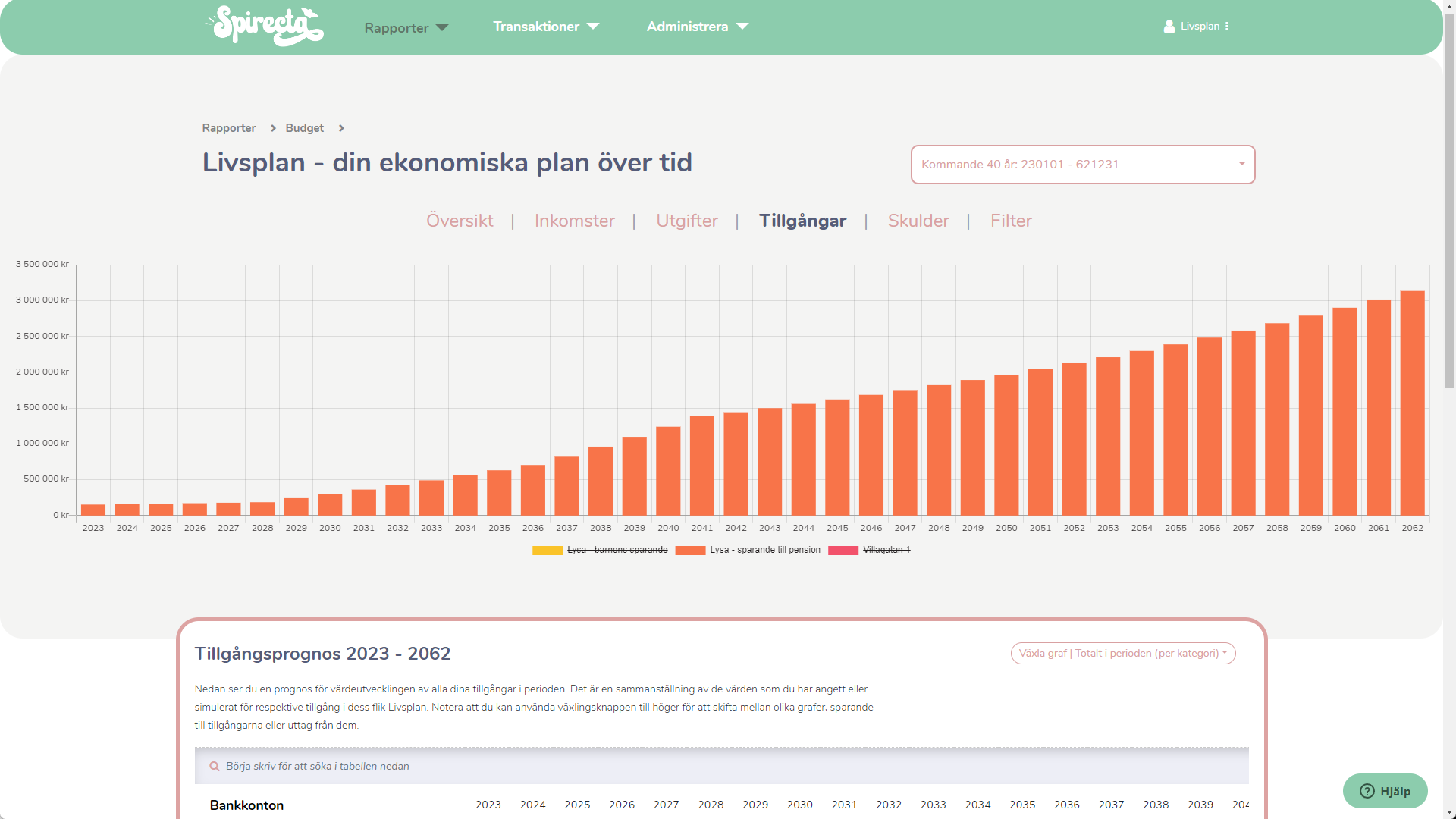

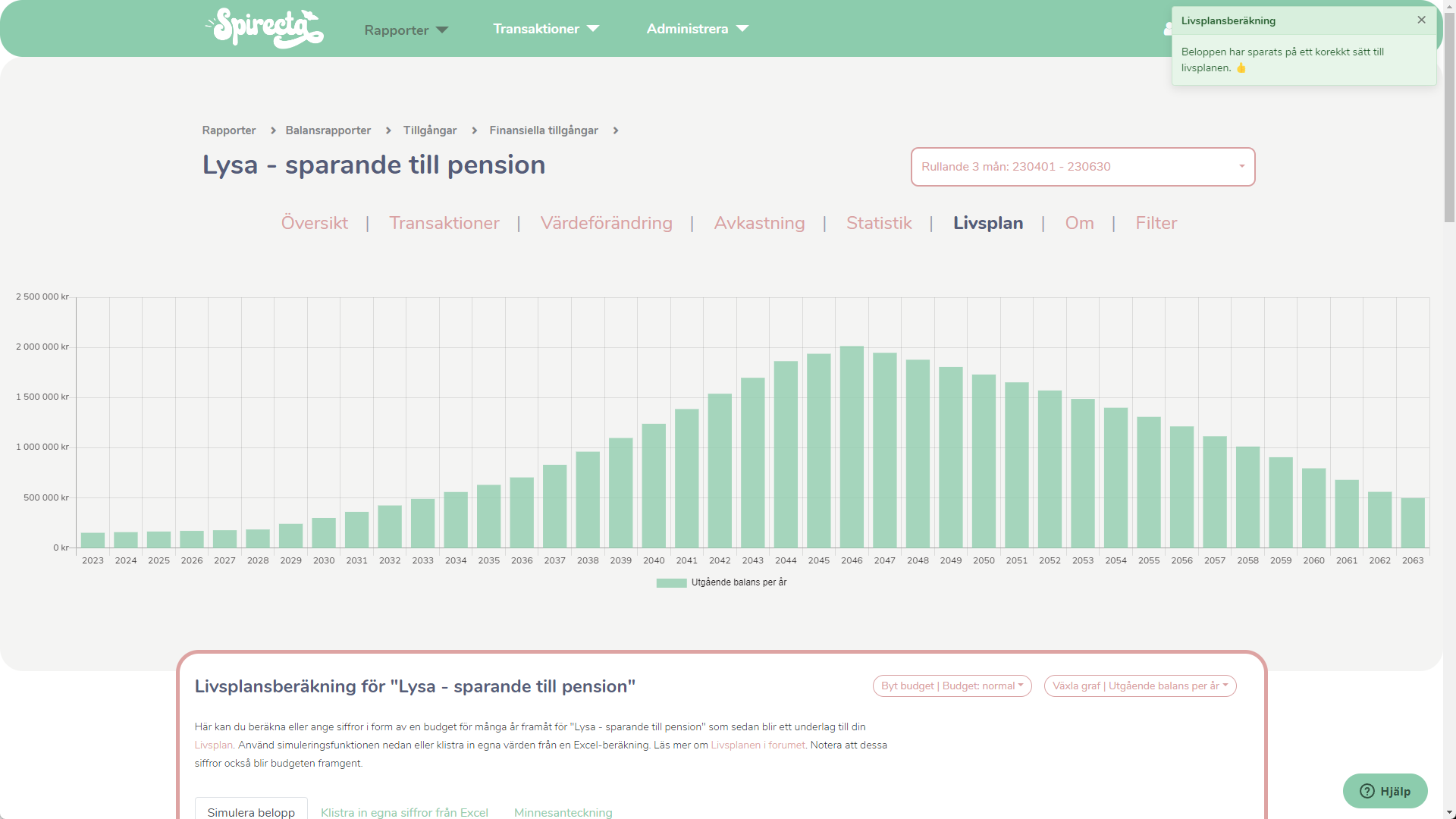

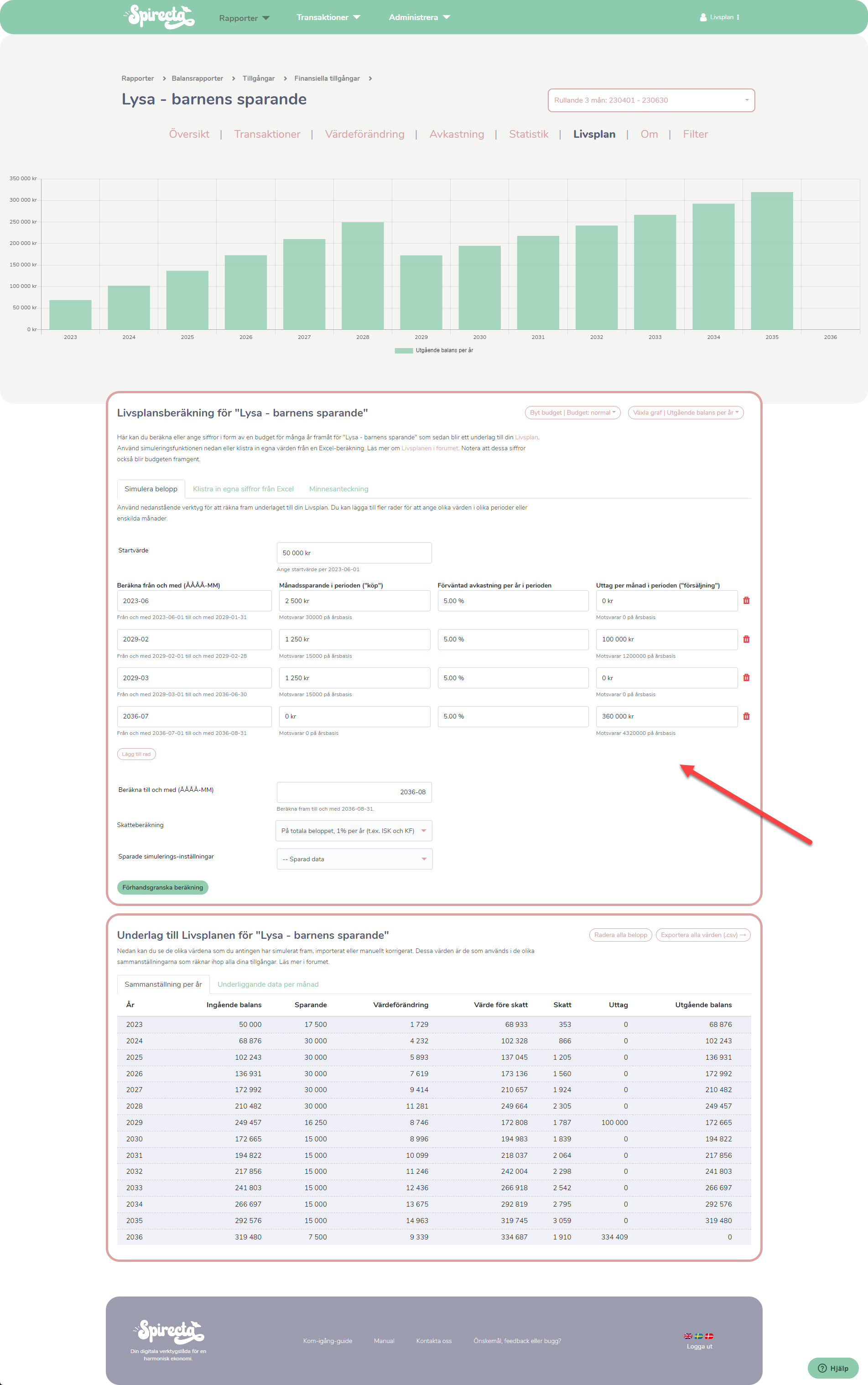

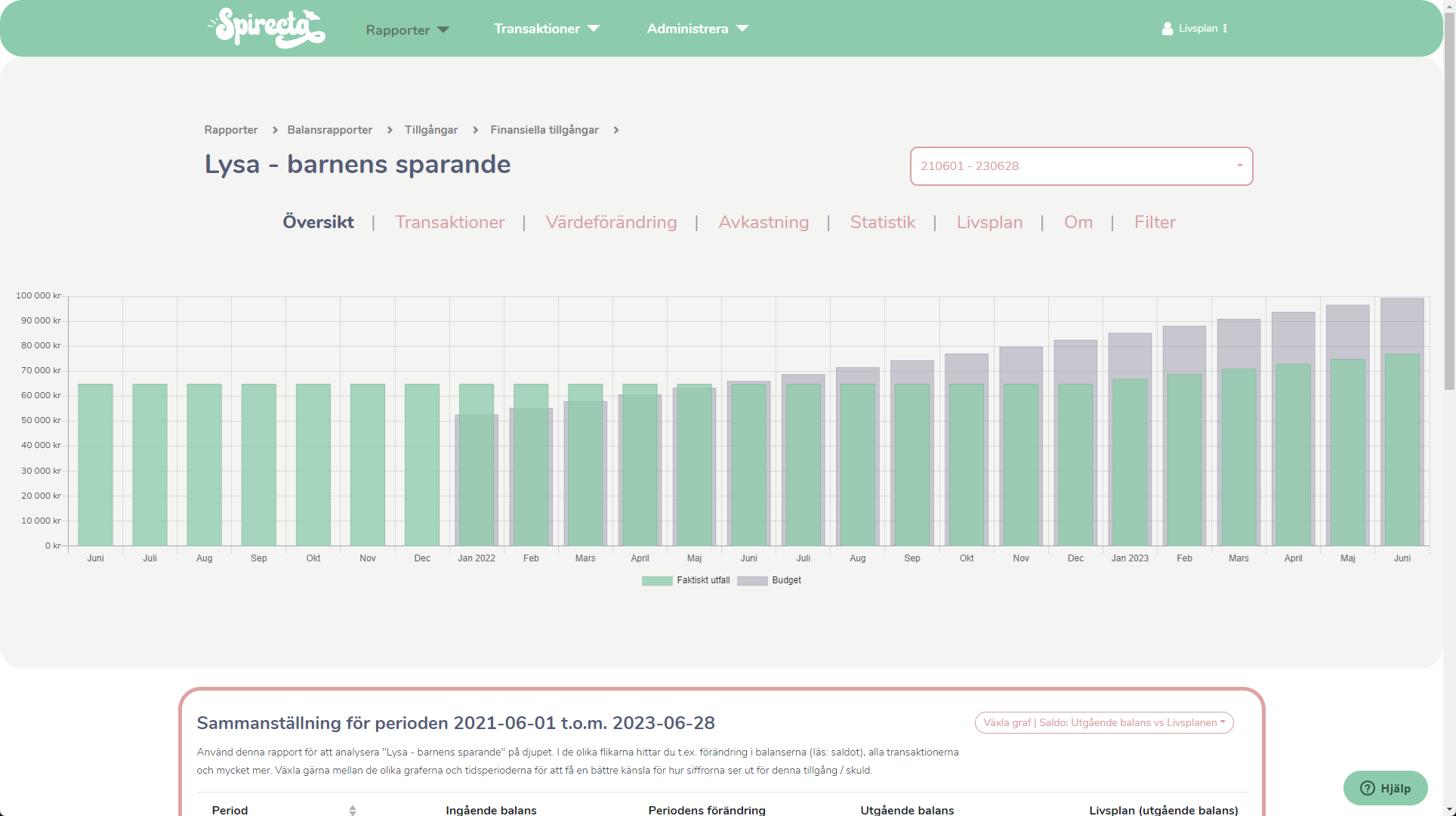

Då kan vi se att det finns ett LYSA-konto med följande utveckling.

Här resonerar Anna och Martin att dessa pengar kan användas för att täcka upp “minuset” som ges efter pension till följd av att pensionen är lägre än lönen. Vi testar olika scenarion i Spirecta för att se hur mycket pengar som vi kan plocka ut från sparandet från och med 2047 där vi börjar gå back.

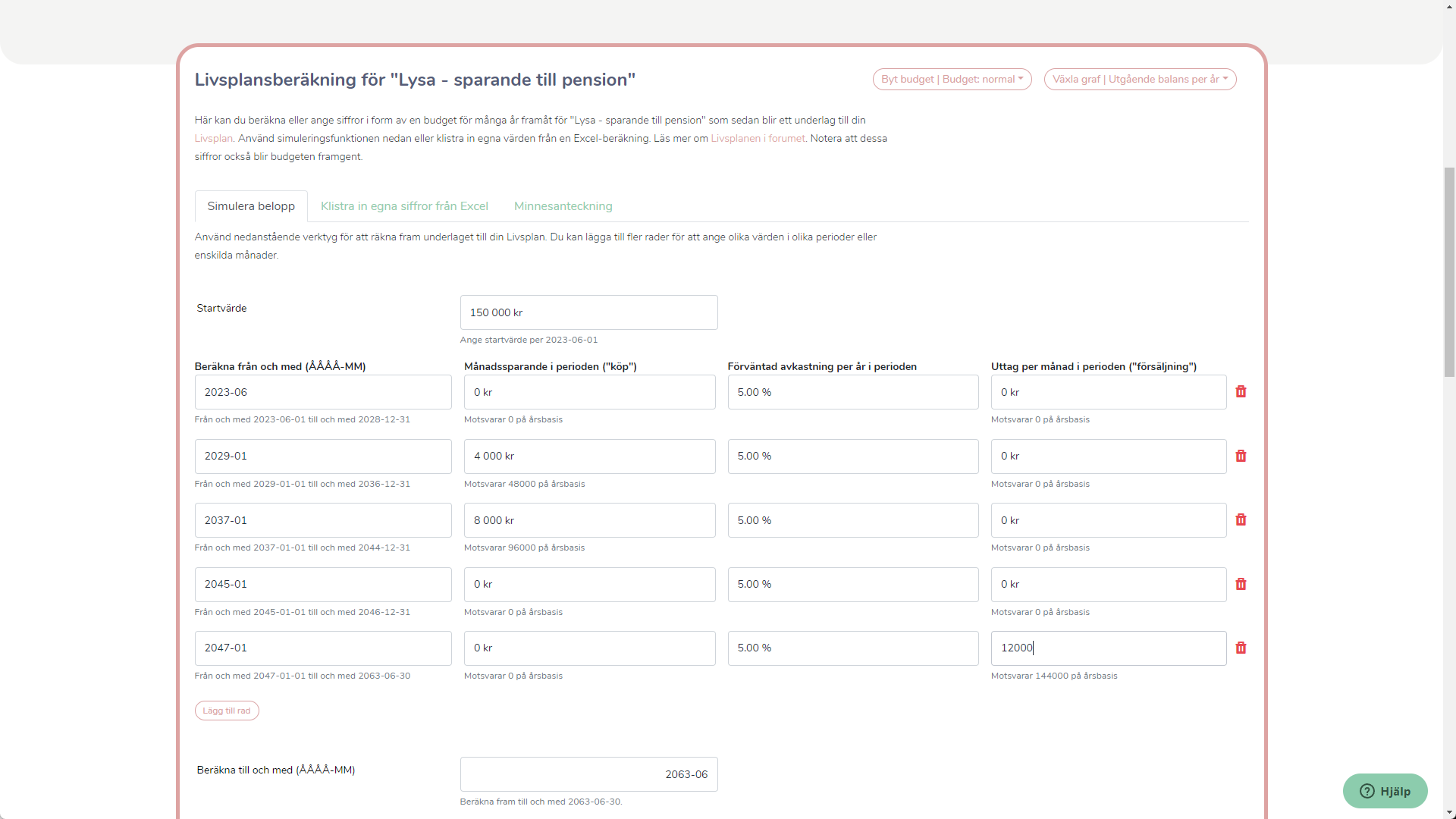

Vi börjar med att “bygga” ihop antagandena för sparandet för just detta specifika konto. Vi vill månadsspara olika mycket i olika perioder:

Vi provar med ett uttag om 12.000 kr per månad från och med 2047 och utifrån vårt resultat nedan så verkar det fungera och 2063 finns där fortfarande ca 500.000 kr kvar.

Vi sparar siffrorna och går tillbaka till Livsplansverktyget för att se hur denna nya förändring påverkar. Resultatet är ju oförändrat (vi har ju inte fått fler nya pengar (=inkomster) och utgifterna är samma), så det är inget konstigt.

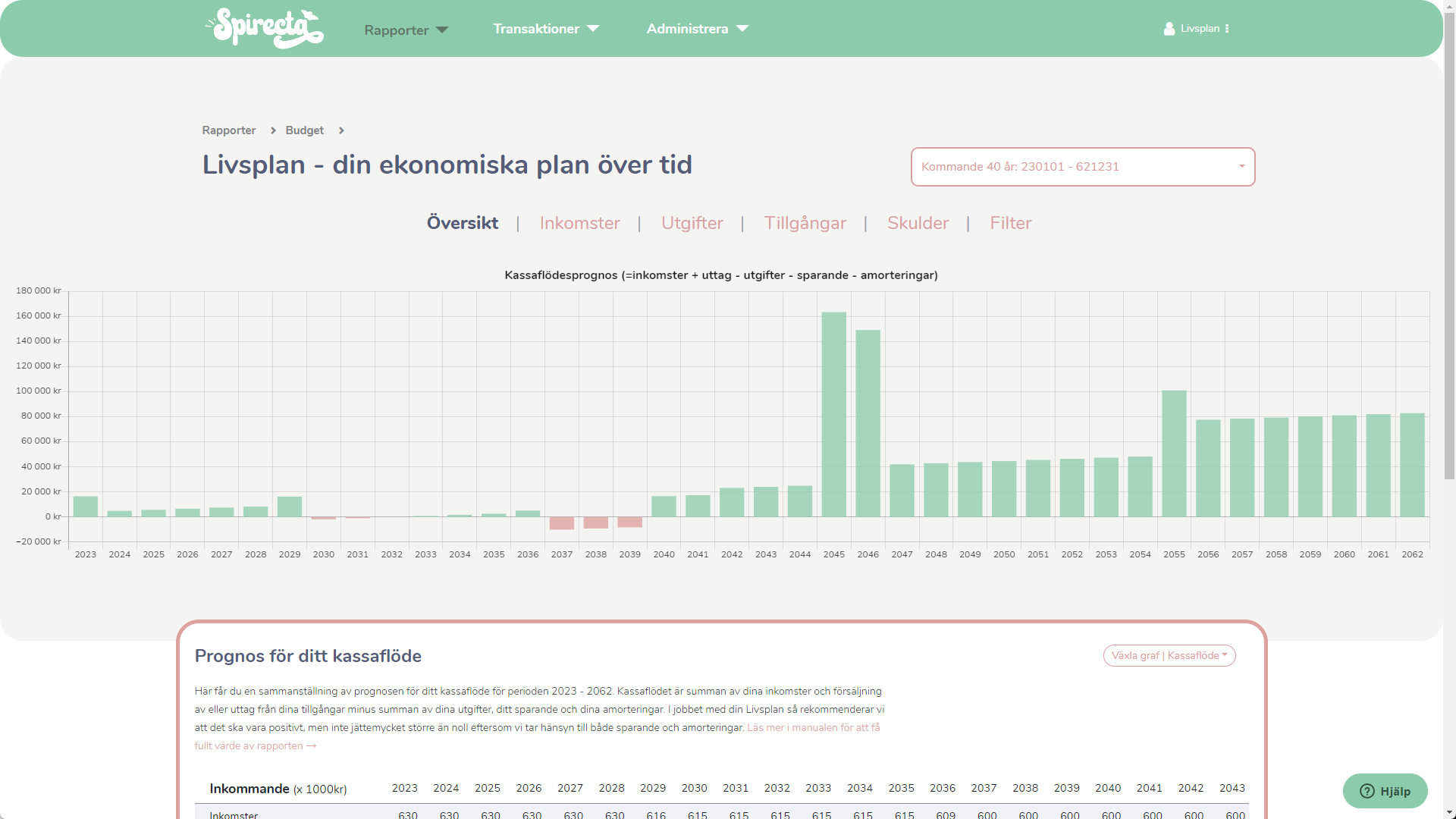

Utan det vi behöver titta på är kassaflödet. Kassaflödet är (inkomster + försäljning av tillgångar) minus (utgifter + amortering + sparande). Det vill säga alla inkommande pengar minus alla utgående pengar. Här ser vi nu tydligt att vi är på plus från 2047 och framåt.

Det vill säga att Anna och Martin kommer att kunna bibehålla samma livskvalitet i pension som de har idag i sin vardag.

Kapitel 4: Unna sig det lilla extra - “fira pensionen”-resa med barnen

Tryck här för att läsa detta kapitel

Om vi tittar närmare på kassaflödesrapporten så ser vi dessutom att det är rätt stora överskott både 2045 och 2046 samt att de ligger på plus med nästan 40.000 kr från 2047 och framåt.

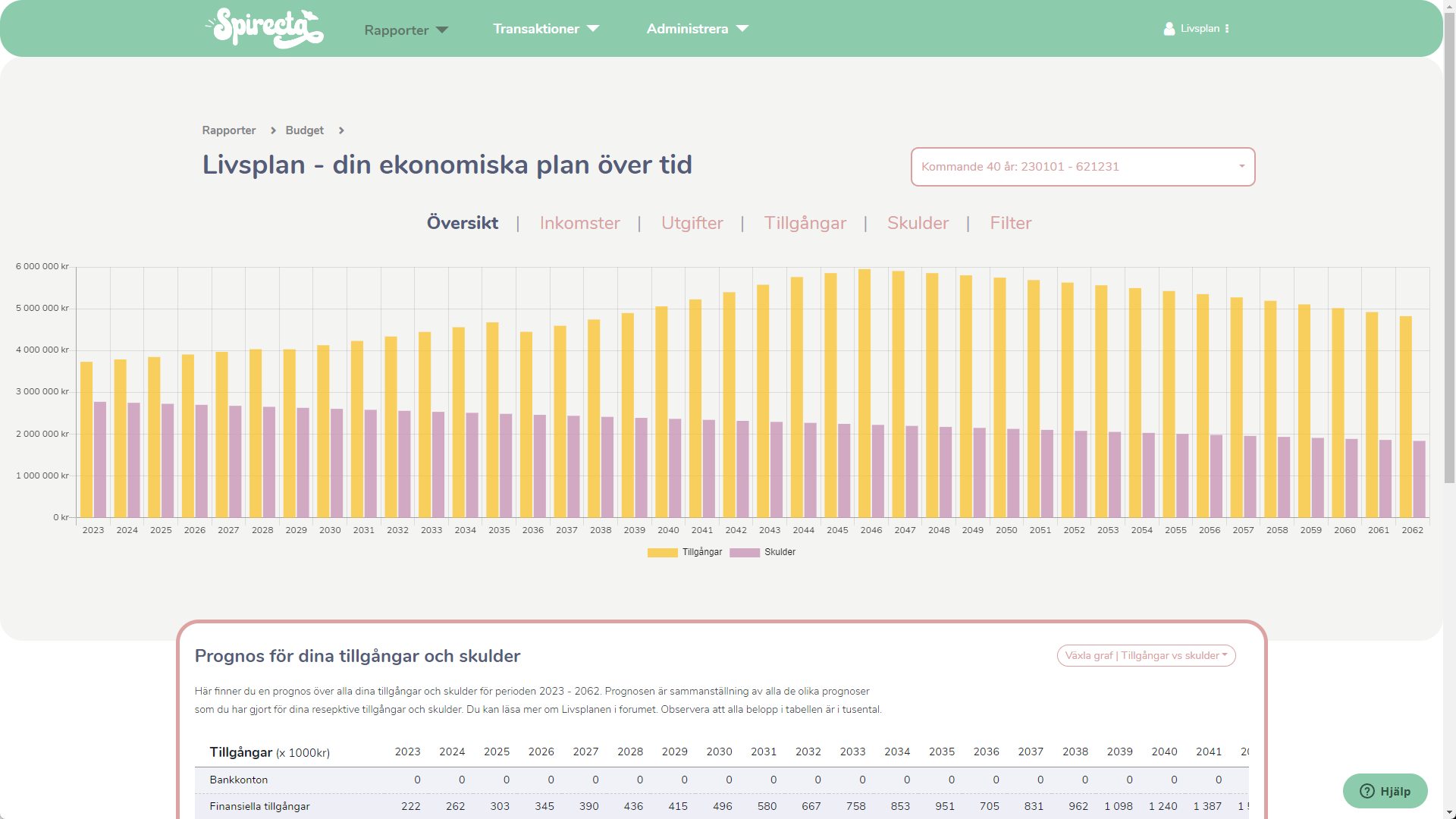

Tittar vi dessutom på deras tillgångar vs skulder:

Så ser vi att det finns utrymme att ta av. Det styrks dessutom av det ackumulerade kassaflödet som ligger på över 1.000.000 kr i perioden. Just kassaflödet vill man ju egentligen att det ska ligga så när 0 som möjligt, för då har man ju hittat ett jobb för alla pengarna antingen i form av utgift, sparande eller amortering.

Låt oss därför testa lägga två resor 2045 och 2046 tillsammans med barnen i samband med att de fyller 65 år. Då blir det ett sätt att fira pensionen. Enligt Livsplanen så finns det utrymme för ett kombinerat belopp om 300.000 kr för båda resorna.

utan att det påverkar kassaflödet supermycket:

Så här har vi kompletterat deras berättelse med två jättefina resor som de kan göra tillsammans med barnen medan de själva fortfarande har hälsan.

Avslutande ord

Tryck här för att läsa de avslutande orden

På det här sättet kan man med hjälpa av Livsplanen bygga en berättelse om det livet som man önskar att ha från idag och till sin 100 års dag. Man kan pröva hur det slår att t.ex. bli FIRE, att gå i pension tidigare, att köpa det där huset utomlands, starta eget, gå ner i arbetstid eller vad man nu önskar. Det är helt enkelt ett sätt att klä livet i siffror eller att ha ett ekonomiskt perspektiv på livet.

Sedan är det mycket som Spirecta inte hjälper till med som vi pratar om på RikaTillsammans kring - vad är det som är viktigt i livet? Vad är det som jag vill fylla livet med? Hur ser min ideala vecka eller mitt ideala år ut? Det vill säga det som ska hamna på utgifterna i Livsplanen.

Dessutom stödjer Spirecta att man skapar flera olika berättelser om man önskar ett normalscenario, ett “karibien”-scenario eller motsvarande. Så det är verkligen något som man kan leka med.

Jag hoppas att ovanstående historia illustrerar värdet med Livsplanen. Min erfarenhet av att ha gjort det här med klienter historiskt är att det ofta ger ett helt nytt lugn i ekonomi och framtiden. Vissa har till och med sagt att:

“det börjar gå upp för mig nu att det kommer gå ekonomiskt bra för mig”

eller

“det känns skönt att slippa oroa sig”

eller den roligaste av alla var en kvinna som önskade att en gång i livet ha råd att besöka Galapagos-öarna. Hon gjorde fel i Livsplanen och istället för att sätta in resan en gång i framtiden, så råkade hon sätta in den varje år från 70 och fram till sin 85 års dag OCH det gick ihop. Hennes min när hon insåg och ropade ut:

Va!? Kan jag åka till Galapagos-öarna VARJE år tills jag dör?

var helt obetalbar. Det är syftet med Livsplanen - att illustrera och skapa en bild av hur din ekonomi kan se ut i framtiden så att du kan få ut av ditt liv det som du själv vill och är viktigt för dig.

{kind=link}